请联络

13651105957

snet1998@vip.163

.com

中国航贸网(Snet)接受过很多客户的咨询,例如:货物发错目的港该怎么办?退运货物如何操作?共同海损该怎么处理?哪些船公司能接危险品?危险品如何海运出口?目前,中国航贸网(Snet)把这些问题整理出来,一一解答,希望给广大外贸货代企业提供便利。同时解决的过程中,如果大家有疑议,也可以关注中国航贸网(Snet)公众微信号:snet1998,大家一起沟通解决!

今天,我们主要讨论大家关心的:哪些税费不计入该货物的完税价格?

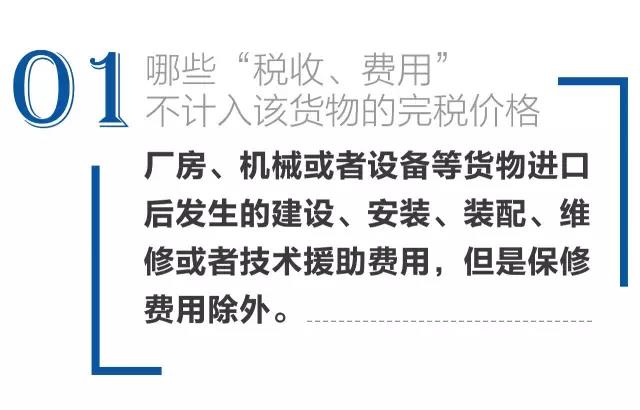

厂房、机械或者设备等货物进口后发生的建设、安装、装配、维修或者技术援助费用并不构成货物本身价值,它们的产生是为确保进口货物正确、有效使用,并发挥其最大价值,因此不应计入完税价格。

应该注意的是,这一规定只是针对厂房、机械、设备等货物在进口后进行建设、安装、装配、维修和技术援助过程中产生的劳务费用和服务费用。对于在建设、安装、装配、维修和技术援助过程中必需用到的材料,如果是从国外进口的,则应将其作为一般的进口货物进行处理,按照相关规定确定其完税价格。另外,在申报时应注意,进口后发生的维修费用属于法定扣减项目,而保修费用不属于法定扣减项目。

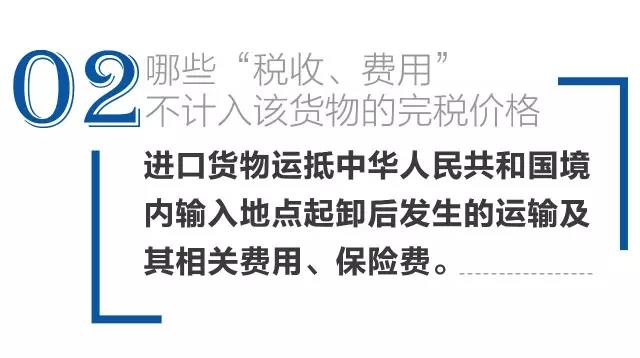

明确“输入地点起卸后”这一概念,是为了准确、合理地界定是否计入进口货物完税价格的运输、保险及相关费用的计算标准。如果进口货物的实付、应付价格中包括了货物运抵境内输入地起卸后发生的运输及其相关费用和保险费,且纳税义务人能够提供客观、可量化的数据资料,则应当将这部分费用从完税价格中扣除。

但是,即使合同总价中包含了我国境内发生的运输及保险费用,如果纳税义务人无法提供客观、可量化数据的,则所述费用不得从完税价格中扣除。

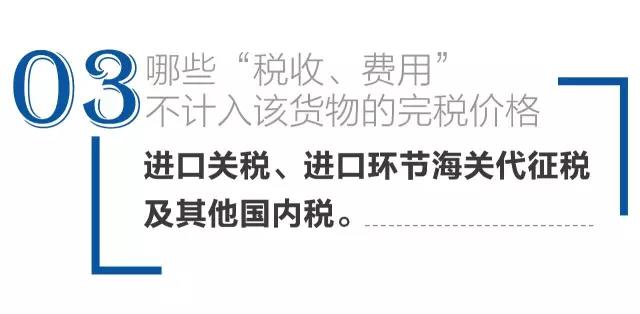

进口环节海关代征税主要指进口环节海关代征的增值税和消费税。进口关税、进口环节海关代征税及其他国内税与进口货物的成交价格无关,所以不计入完税价格。

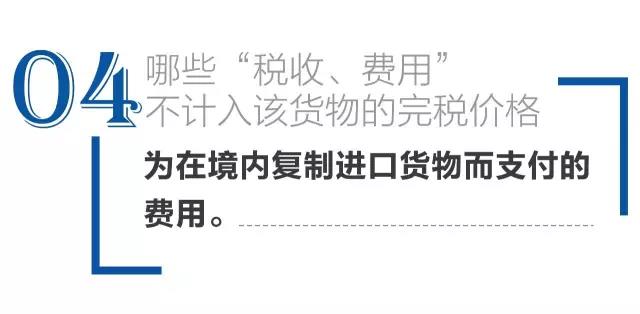

复制权包括两类:

一是在物理/实物上复制进口货物;例如,买方委托卖方设计某一产品,卖方随后以样品的形式向买方提供其研发成果。买方向卖方支付的研发费用通常应为复制该样品的复制费用,样品本身如果无成交价格时,则需使用其他方法确定该样品的完税价格。

二是复制进口货物所载的一项发明、创作、思想或理念。例如,买方进口的设计图纸,该图纸所载的内容是用于生产电路板的新开发的电路(发明);博物馆进口的一个雕塑样品,该雕塑是用于在国内进行复制转售的微缩品(创作)。

在判断一项费用是否为复制权费用时,纳税义务人应提供足以证明上述贸易安排存在的客观证据。如果纳税义务人无法提供上述证据的,则该两类费用应作为被估货物的实付或应付价格。

技术培训费用是指基于卖方或者与卖方有关的第三方对买方派出的技术人员进行与进口货物有关的技术指导,进口货物的买方支付的培训师资及人员的教学、食宿、交通、医疗保险等其他费用。技术培训费用及境外考察费用实质上是对劳务价值的支付,不属于货物贸易范畴,因此不应计入进口货物的完税价格。但是,如果货物买卖合同中规定了所述费用,但是买方无法提供费用实际发生的直接证据的,该费用不得从完税价格中扣除;如果发生的实际费用超出合同规定范围的,则扣除范围以合同规定为限。

满足四个条件的利息费用才允许从完税价格中进口扣除:

一是利息费用是买方为购买进口货物而融资所产生的;

二是有书面的融资协议的;

三是利息费用单独列明的;

四是纳税义务人可以证明有关利率不高于在融资当时当地此类交易通常应当具有的利率水平,且没有融资安排的相同或者类似进口货物的价格与进口货物的实付、应付价格非常接近的。

提醒

可扣减利息费用仅针对销售行为,其他交易中发生的利息费用不适用本款。例如,租赁交易中产生的利息费用不能进行扣减。言而总之、总而言之,税收或费用不计入完税价格必须同时满足三个条件:

(一)有关税收或费用已经包括在进口货物的实付、应付价格中;

(二)有关费用是分列的,并且纳税义务人可以向海关提供客观量化的资料;

(三)有关费用应在合理范围内。

更多热点新闻请登录中国航贸网(Snet) :【独家】集装箱运输周评:近洋火爆!

咨询热线:13651105957

信息线索及业务咨询:13651105957

更多相关

- 还没有任何项目!

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")