请联络

13651105957

snet1998@vip.163

.com

自2008年世界金融危机爆发以来,国际航运业几经反复,至今仍在低谷。2012年上半年,航运业状态低迷,虽有部分改观,但迹象尚不十分明显。

上半年,航运市场运力过剩、供求失衡的矛盾没有明显改善,全球经济疲软,中国经济增长放缓,加上燃油等相关成本高企,各大航运企业业绩连连报亏。

集装箱航运市场上,虽然班轮公司接连几次集体提价成功,运价涨过盈亏平衡点,但面临下半年的船舶交付高峰期,前景仍不乐观。干散货航运市场受运价持续低迷影响,亦境况不佳……

不过,低迷的市场,往往酝酿着变革的力量;而详实的数据之中,亦正蕴含着昭示未来的方向。

上半年回顾:集体推涨运价 行情逆势上涨

货量低速增长

上半年,全球经济形势略有改善,但总体平淡。就集装箱运输市场需求来看,欧美航线需求疲弱,今年前几个月太平洋航线东行和亚欧航线西行运量同比基本持平甚至略有下跌,澳大利亚航线也仅有1%的微弱增长,波斯湾、南美、亚洲区域内航线等新兴市场货量增长相对良好,需求增幅基本在4-8%(见表1)。

运力快速扩张

受新船不断交付及闲置运力不断减少两方面影响,上半年运力持续快速增长。2012年全球新船运力预计将交付140万TEU,上半年交付过半,尤其8000TEU以上船舶全年预计交付70余艘、90余万TEU,上半年已累计交付40余艘、50余万TEU。3月份闲置运力比重一度接近6%,高达302艘、91.3万TEU。至6月底,全球闲置运力比重回落至3%,约为40余万TEU。5000TEU以上的闲置船舶从3月份的50条降到了9条。运力增长带动航线扩容,至年中,太平洋航线东行和亚欧航线西行周运力与年初相比增幅均接近10%。

随着大型船舶交付和第二季度航线运力恢复,上半年主干航线运力增长明显。在已交付的41艘、50万TEU新船运力中,32艘、40万TEU进入亚欧航线,占80%,给亚欧航线带来不小的运力压力。截至2012 年4 月,亚洲到北欧航线集装箱船平均运力从2010 年4 月份的8162TEU 增加至9133TEU(见表2)。

运价触底反弹

上半年,各公司纷纷在主要航线提出运价恢复计划:太平洋航线和亚欧航线几乎每月均宣布运价恢复计划,幅度最高的单次达775美元/TEU;澳洲线、中东线、拉美线等已宣布了数次运价恢复计划。

由于去年全年亏损严重,至年初航线运价已严重跌落至盈亏线以下,上半年主要航线的运价恢复计划总体得到了比较成功的实施。上海航交所发布的上海出口集装箱运价指数(SCFI) 6月初比年初增长了54%,与去年同期相比也增长了42%(见表3)。其中,亚欧航线表现突出,欧地航线同比都翻番,与年初相比更是增加了近千元。

注重服务品质

经历了2011年运价大幅下滑和巨额亏损后,班轮公司越来越意识到维持稳定运价的重要性,而要想使客户接受一定的运价水平,就要用更优质的服务向客户证明运价上涨的合理性。通过改善航运服务水平,还能使“商品化”的定价方式转向面向服务价值的定价方式,从而尽量避免损害服务价值、导致班轮行业利润率低下的价格战。提供稳定可靠的运输链服务,以适应生产、库存、销售等环节的需要,成为考验班轮公司服务水平的重要指标。

不少公司都加大了服务品质的提升:马士基不断推出的针对准时交付的新服务,包括亚欧航线“天天马士基”、北美地区“旗舰服务”;中远集运推出中国沿海内贸“天天班”服务;商船三井对外公布营运、客服、安全、环保、信息五大类KPI指标完成情况,以体现对服务的重视。同时,咨询机构也不断推出相关分析报告,为贸易商开展考量评价提供参考。

下半年展望:竞争更加激烈复杂

需求增长缓慢乏力

全球金融危机爆发已历时3年多,其深层次影响还在不断显露,旧疾未愈,又添新伤,更加凸显了世界经济复苏的长期性、艰巨性和复杂性。解决欧债危机并非一朝一夕之事,欧美发达国家经济将会经历一个较长的低迷期,预计世界经济在今后几年只能维持低速增长,且时有波动。

国际货币基金组织(IMF) 7月16日发布了最新《世界经济展望》报告,将全球2012年经济增长预期下调至3.5%,将2013年增长预期下调至3.9%(见表4)。IMF还预计2012年世界贸易量增长3.8%,2013年增长5.1%(见表5)。

近期,主要权威分析机构IMF、世界银行、联合国等都纷纷下调了对今明两年的经济预测。展望后市,世界经济有望延续复苏态势,但不稳定、不确定因素仍然较多,同时也就增加了集装箱运输市场发展的不确定性。欧债危机仍有可能深化,发达国家一系列经济先行指标仍不断波动,使得主干航线市场需求前景更显扑朔迷离。

预计2012年全年货量增幅可能较为平淡,基本在6-7%。欧美航线的需求增幅将更小,预计亚欧航线西行货量与去年基本持平,太平洋航线东行运量同比增幅估计不超过3%。

传统市场逊于新兴市场

2007年开始,新兴市场货量(南北航线市场和区域航线市场)在全球的比重超过传统东西干线,过去六年间,南北航线的货量增幅几乎是东西主干航线增幅的两倍。今年前几个月的货量走势延续了这一特征:1-5月份远东至欧洲运量不足570万TEU,同比下降1.7%;远东至美国运量也仅与去年同期持平;而南美、波湾等新兴市场航线需求增幅明显好于主干航线。

展望后市,近期发达国家的制造业采购经理人指数 (PMI)都处于 50的荣枯风水岭以下,显示欧美制造业均处于收缩状态。这说明随着债务危机的加深,欧洲经济延续萎靡状态,美国经济虽有大选年支撑,但是总体复苏仍然缓慢。尽管第三季度是传统旺季,但从国内春季广交会、华交会外贸接单情况看,欧美市场需求明显弱于新兴市场。受发达国家经济疲软的负面影响,后续发展中国家经济也将放缓增长,但仍会比发达国家强劲,继续担当起“全球经济引擎”的重任。

因此,估计下半年东西主干航线仍难有明显起色,后期即使货量增长,同比增幅估计也仅在3%以内。而步入第四季度传统淡季,东西干线舱位利用率将明显回落,预计今年淡季舱位利用率可能仅有75%左右。新兴市场虽然也将逐步受到欧债危机溢出效益影响以及通胀压力,但短期内下半年有望延续上半年走势,保持5%以上的货量增长。

供过于求市场格局不变

据统计,今年全球新船运力预计将交付140万TEU,下半年待交付的新船运力还将超过60万TEU,平均每月超过10万TEU,新船运力交付压力仍然较大。

同时,由于集装箱船队平均船龄仅有10年,船舶淘汰拆解的力度有限。即使在金融危机深重的2009年,全球加速船舶淘汰,全年集装箱船舶拆解量也仅有37.7万TEU。预计2012年全年拆解量也就20万TEU左右,可见集装箱旧船淘汰拆解对于缓解新船交付压力的作用有限。

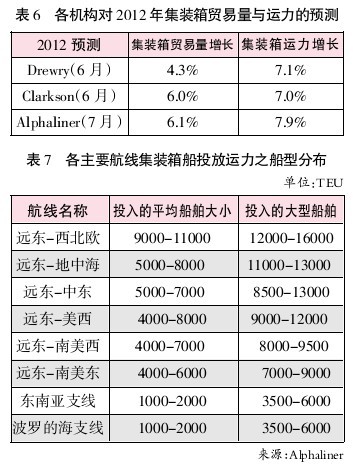

预计到今年年底,全球集装箱船队运力将超过1600万TEU。同时,预计2013-2015年期间,每年交付运力仍将超过130万TEU, 运力增幅仍在8%左右,运力过剩延续。新船集中投放的航线将会面临更大的供求压力,市场竞争将会变得更加激烈和复杂(见表6)。如果承运人在2012年的后续时间里不能保持理性经营思路,不断加大对第三、四季度的运力投放,市场的供求平衡仍将存在较大风险。

大船压力向欧线之外传导

过去几年,8000TEU以上大船上线压力主要集中在亚欧航线,所有的万箱船基本优先投放到亚欧航线。但随着亚欧航线的升级换代趋于尾声,越来越多的超大型船舶预计将被投入太平洋航线、波斯湾、南美等其它非欧航线运营。同时随着大船交付加快,万箱船开始向次干航线流入(见表7)。

从今年上半年交付的7500TEU以上大船的航线分布来看,7500-9999TEU的船型,太平洋航线增加11.4万,拉美航线增加14万;10000TEU以上的船型,58.5万TEU在远东/欧洲线,近8万TEU在中东线,还有2.8万TEU在太平洋航线。

预计下半年及未来几年交付的大船,除少量用于欧线升级换代外,大部分都将流入太平洋及新兴市场航线。一旦大船涌入相对集中,市场竞争将会变得更加激烈和复杂,有可能重演2011年欧线的惨烈竞争局面。

班轮公司进一步降本增效

从主要班轮公司陆续发布的2012年第一季度经营业绩来看,除马士基亏损6亿美元外,其它主要公司的亏损额根据规模大小不等基本约在1.5-2.5亿美元之间。根据Alphaliner 对18 家班轮公司的调查,第一季度班轮公司营业利润率为-12%,是2009 年以来的最差表现。这说明,今年第一季度班轮业的经营业绩普遍不理想,主要原因还在于单箱收入未有好转,第一季度各主要航线比较集中的提价是从三月份陆续开始,其带来的单箱收入提升效果要到第二季度才能体现。

不过,即使第二季度运价推涨取得了一定成效,但对于班轮公司改善效益而言仍作用有限。以上海航交所发布的中国出口集装箱运价指数(CCFI)来看,5月25日已经达到1331点,超过2008年8月班轮公司盈利最高峰时的1213点,也超过2004年10月历史最高水平1255点。但考虑到目前的燃油价格水平(见表8),虽然运价大幅上扬,但经燃油因素调整后,实际运价水平并不高。2012年5月25日,2010年8月6日和2004年10月1日的燃油价格分别是615美元/吨,460美元/吨和168美元/吨。若对CCFI运价指数经燃油价格因素调整后发现,2012年最高运价水平较2010年峰值低5%,较2004年最高记录低34%。

因此,班轮公司的经营状况并无明显改善,考虑到2009年全行业亏损200亿美元,2011年亏损70亿美元,以及今年第一季度18家班轮公司平均营业利润率进一步下跌到-12%( 2010年以来最差表现,接近2009年水平),即便是行业领先者,也无法承受如此巨额而且频繁的亏损。虽然2010年全行业取得了170亿美元的盈利,但总体仍不足以弥补亏损,总体资金链依然紧张。因此,类似2011年超限运价战抢夺市场份额的行为难以继续,而进一步提高服务、改善营收、恢复盈利仍将是行业努力的方向。

总体来看,班轮公司下半年还将在以下方面进一步降本增效:首先是稳定运价,在班轮公司效益取得实质性改善之前,保证合理的价格水平仍然是关键;其次是降低油耗,进一步控制燃油成本并促进节能环保;此外,还包括优化内部运营流程,以进一步降低管理成本。

航线运价仍有波动风险

综合看,2012年全球集装箱船队运力的增幅仍快于需求的增幅2-3%,运力过剩的压力客观存在。若班轮公司能够坚守理性经营,不在旺季追加投船运力,下半年旺季航线运价有望稳定,否则运价的下跌趋势可能会一直延续到淡季。从目前远期运费的波动趋势看,未来三个月旺季运价的上扬信心仍比较微弱(见图1、图2)。

运价的大起大落,不仅严重影响到班轮公司经营的稳定性、持续性,也给全球供应链稳定和货主运输成本带来巨大的波动风险。面对航运业困境,业界仍需理性经营,通过合理配置航线、撤销运力、降低成本、提升服务等,使行业基本面逐步趋于平衡,否则航线运价又将经历大起大落,从而给制造商、贸易商带来剧烈的物流成本和服务品质的波动。

咨询热线:13651105957

更多相关

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")

网友评论