请联络

13651105957

snet1998@vip.163

.com

数据:一路下滑

2012年以来,受全球航运市场持续低迷的影响,我国船舶工业受到严重冲击。据中国船舶工业协会统计,今年1-8月,我国船舶经济运行有两个比较显著的特点。

一是三大造船指标同比下降。期内,我国造船完工量3783万载重吨,同比下降约12.4%;新增船舶订单量1459万载重吨,同比下降约48%;截至8月底,我国船厂手持订单量1.2383亿载重吨,同比下降29.6%,较2011年底下降17.4%。

二是船舶出口持续下降。今年1-8月份,我国规模以上船舶工业企业完成出口交货值1835亿元,同比下降10.8%,其中船舶板块出口交货值为1680亿元,同比下降11.5%。

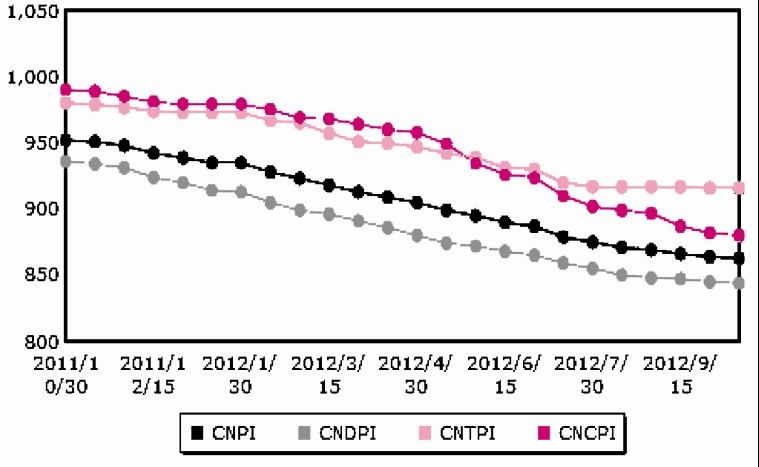

10月15日发布的中国新造船价格指数(China Newbuilding Price Index,CNPI)报收于863点,比去年同期下跌10.3%,各分船型指数也呈下跌趋势。干散货船价格指数(CNDPI)报844点,同比下跌10.9%,油轮价格指数(CNTPI)报916点,同比下跌7.0%;集装箱价格指数(CNCPI)报880点,同比下跌12.5%(下图1)。

无论是从常规的造船三大指标、船舶出口货值还是新造船价格指数来看,我国船厂的现状都不容乐观。尤其新造船价格水平和成交量,在某种程度上反映着船东对后市的信心。从目前的成交价格来看,多数船型,尤其是散货船成交价格下跌幅度较大,目前的价格已使船厂接近盈亏平衡。更有悲观人士称,部分船型的新船价格将进一步探底,问题是哪家船厂能在亏本造船的情况下坚持最久。

曙光:2014?

进入2012年的尾声,展望2013年的到来。

对于船厂,只有更明确地总结现状,更精准地判断未来,才能适当调整经营与营销策略,稳健生存。后续经营、接单是以利润为中心,还是以成本为中心?如何对待“带刺橄榄枝”?如何在后续接单中提高竞争力?是否上马海工板块?

当下如何走尤为关键。而要回答上述问题,有一个基本前提:航运业将在何时迎来全面复苏?

笔者认为,可以从航运周期、运力供给和经济需求三方面作定性判断。

据对以往几次航运周期的统计,航运业存在相较而言的长周期和短周期。长周期持续达20-30年,缘于每一次大规模订船之后运力的漫长消化,直至船舶大规模拆解以实现行业供需平衡,方才终结。短周期一般持续5-8年,时间长度上约等于两个造船周期。即当海运贸易量增长,船东开始大量订造新船,至新船下水约需2-3年。这就意味着,航运市场于订单高峰2年后迎来交船高峰,此时造船订单明显减少,直至3-5年时间消化之前的运力,航运市场才能再次迎来复苏。

自2008年下半年国际金融危机爆发,至今已是第四个年头。依以往规律,航运企业的苦日子似乎将在2013年走到尽头,这也是2009年、2010年很多业内人士的猜测。但据上海国际航运研究中心近期所作调查,近76%的航运企业认为,航运市场于2014年之后才会全面复苏。其中,干散货航运企业更为悲观,近88%的受访企业认为行业全面复苏会在2014年后。

笔者认为,这一时间预期不无道理。尽管行业已经开始进入调整通道,但还没有明显的触底迹象,原因有三。

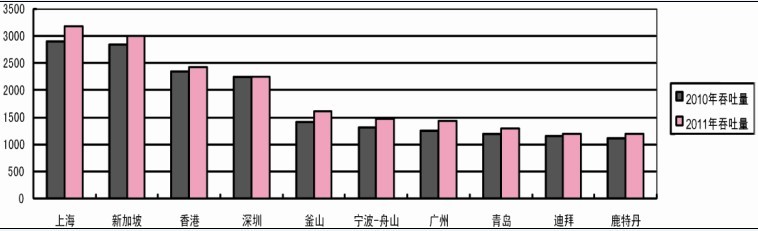

一是全球主要港口的吞吐量增速逐步放缓。上海国际航运研究中心今年2月份发布的《全球港口发展报告2011》显示,2011年全球港口吞吐量增速大幅放缓,仅增长7.3%,而2010年增速为14%。我国交通运输部的统计数据显示,今年上半年,全国规模以上港口完成货物吞吐量39.4亿吨,同比增长仅7.4%,较去年13%的增长水平有较大回落。但同时,我国主要港口乃至全球港口吞吐量,在绝对值上仍保持增长(图2)。

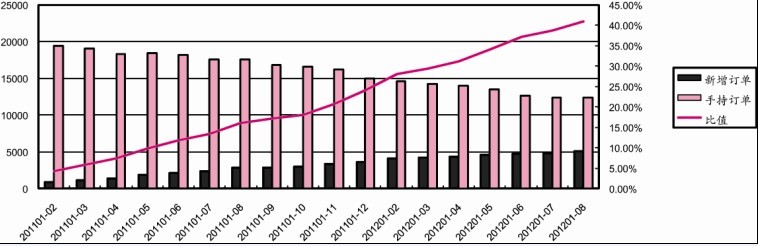

二是主要船厂手持订单处于快速消耗通道。据英国克拉克森数据,今年1-8月,全球新增订单量为2820万载重吨,较去年同期4679万载重吨减少39.7%;全球手持订单为28160万载重吨,较去年同期41115万载重吨减少31.5%。我国自进入2011年以来,国内船厂新增订单量已经连续20个月低于造船完工量。船舶订单的快速消耗,使新增订单量在手持订单量中的占比逐步上升。据笔者测算,目前这一比例约为41%。按照这种速度发展,2013年后,我国许多船厂将面临严重缺乏订单的窘况,最糟的时刻仍未到来(图3)。

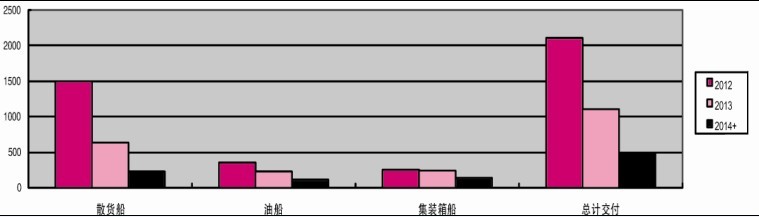

三是各传统船型在2013年仍将面临较大的新增运力压力。至2014年以后,新船交付数量才大幅减少。据RS PLATOU公司9月底发布的数据,2013年,全球计划交付的散货船为637艘计4900万载重吨,油轮227艘计2910万载重吨,集装箱船245艘计167万载重吨。2014年后,全球计划交付的散货船为234艘计1800万载重吨,油轮117艘计1070万载重吨,集装箱船138艘计132万载重吨(图4)。

根据上述简单分析,笔者认为,行业的深度调整,或者说运力消化期应在2013年大量新船运力交付之后才到来。考虑到未来一段时间,全球经济活动仅会小幅好转,发达国家经济不振,新兴市场和发展中国家增速放缓,市场对交付的新船需要较长时间去消化、盘整,除非出现极大利好,航运行业的全面复苏恐怕不会早于2015年。此外,由于信息传播越来越充分,船东对周期的判断可能越来越理性,航运市场的博弈将更为充分。但这一点,反而使航运周期的走向越来越难以捉摸。

前路:变幻万千

今年以来,传统船型报价平均降幅达10%左右,个别船型价格较2008年顶峰时期甚至已下滑50%。国内船厂以当前价格承接的订单几乎没有毛利,不少船厂为了维持开工率,只能硬着头皮接过“带刺的橄榄枝”。如果市场行情持续恶化,无疑将进一步拉长船舶工业的萧条期,导致有效需求不足与产能相对刚性的矜持[U1]进一步恶化。长此以往,新船订单将更多地集中到优势企业,弱肉强食的残酷竞争将表现得更为淋漓尽致。

怎么办?

虽然我国造船产业存在早年盲目扩大生产投资,企业产品定位重叠化严重,整体结构性过剩等问题,通过行业深度调整以及合理竞争,淘汰一些缺乏竞争力的企业势在必行,但对于众多船厂而言,更重要的是在这轮危机中加强成本控制和风险管理,瞄准企业战略定位,加快业务结构转型升级,积极开拓细分市场,全力承接订单,力争存活下来。

特别地,船厂对于是否上马海工制造板块,以及如何在设计领域提高竞争能力应有更清晰的认识。时下,海工制造是块香饽饽。传统船型订单日渐枯竭,船厂抢单竞争白热化,不少船厂纷纷有意海工业务。国家一系列政策措施的出台,也为船厂转型海工提供了便利。2011年9月,国家发改委、科技部、工信部和能源局印发《海洋工程装备产业创新发展战略(2011-2020)》,提出要综合运用税收优惠和优化金融服务支持海工企业发展。2012年3月,工信部会同发改委、科技部、国资委、国家海洋局联合制定《海洋工程装备制造业中长期发展规划》,提出加大科研经费投入,建立多渠道投入机制,支持海洋工程装备的研发和创新。

海工产业素有“高投入、高风险、高技术”的三高特征,船厂在谋划进入时应找准切入点,充分发挥后进者优势。在这方面,熔盛重工的方法或许值得借鉴。熔盛利用上市公司的融资优势,通过资本与技术联姻,较好地解决了快速进入市场缺乏技术储备的难题。将海工部门(公司)设立于新加坡,能够更好地对接国际市场与国际人才。

对于很多坚守传统船型生产的船厂,通过提高船舶前端设计水平增强核心竞争力,不失为一种好办法。船厂要有满足自己船舶制造的详细设计能力,以及符合现代化造船模式的生产设计能力,技术部门既要培养从详细设计向上游拓展开发的能力,以便更好地掌握各种规范和船型特点;还要往生产设计下游进军,以解决设计的广度、深度以及标准化问题。

时下,船东不仅对新船开出低价,对于船舶设计也要求多多,对于低碳、节能的船型追求近乎痴迷。如果能从源头上把握,使他们的需求在船厂实现,对提高后者核心竞争力的益处自然不言而喻。如果在短时间内难以拉起技术队伍,中航国际的做法或许值得参考。今年10月12日,中航国际以3.21亿港元收购芬兰著名船舶设计公司Deltamarin全部已发行股本。随之,Deltamarin或将成为中航国际的主要船舶设计团队。考虑到Deltamarin在多类船舶方面均拥有强大研发与设计能力,加上广泛的客户基础,将极大地提高中航国际在船舶和海工领域的核心竞争能力。

船舶制造业,步步惊心。在深度迷航中,如何走好下一步,事关船厂生死存亡,一念起万水千山,一念灭沧海桑田。

咨询热线:13651105957

更多相关

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")

网友评论