打印本文

打印本文  关闭窗口

关闭窗口

一、中国经济

受宏观经济紧缩政策的影响,2011年中国GDP增长速度呈现出放缓的趋势,2011年前三季度的GDP增速分别为9.7%、9.5%和9.1%。由于紧缩政策仍未放松,第四季度经济增速继续放慢的可能性比较大,全年经济增速预测为9.2%。

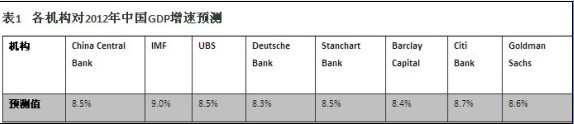

2012年上半年中国经济可能继续放慢,原因是,第一,中国将会维持当前经济政策到明年,并跟随外部经济环境变化微调货币政策。第二,房地产市场预计在2012年将会迎来一个较长阶段的调整期,从而使投资放缓。第三,欧洲经济的不确定性和美国经济持续的低迷将会减少中国的外部需求。因此,中国2012年经济增速降低到9%以下的概率很大,但仍能保持8.5%左右的增速,各个机构普遍预测2012年中国经济增速的区间8.3%-8.7%。

二、中国干散货运输需求

第一、 铁矿石

虽然有国家的经济紧缩政策,2011年上半年中国钢铁生产依旧保持了高速增长。2011年下半年,紧缩政策的效用开始体现,下游房地产、基础设施建设放慢,钢铁生产开始出现放慢迹象。2011年1-10月,中国粗钢产量为5.8亿吨,铁矿石进口量为5.08亿吨。第四季度,下游需求的放慢对钢铁和铁矿石需求的影响继续放大,我们预测2011年全年粗钢产量为6.89亿吨,同比增长10%。而铁矿石进口量预测为6.7亿吨,同比增长为8.2%。

2012年,中国粗钢产量增长速度将继续放慢,主要原因是,第一,政府的宏观紧缩政策无法在短期内迅速放松,经济增长继续放慢。第二,钢厂低迷利润在可预见的2012年第一季度无法明显改善,生产放慢。第三,中国政府在“十二五”内将继续对经济结构和经济发展方式进行调整,经济增长对钢铁的需求将降低。 我们预测2012年中国的粗钢生产将会增长5.2%,为7.25亿吨。2012年铁矿石的进口量预测为7.0-7.2亿吨,而国际市场铁矿石价格的波动将会是影响2012年中国国内铁矿石产量和铁矿石进口量变化的最重要因素。

第二、 钢材

2011年1-9月,中国出口钢材3717万吨,同比增长9.52%,月度出口量保持在400万吨以上。但随着欧美经济不确定因素的增加,中国钢材出口从下半年开始呈现出下降的趋势。我们预计第四季度钢材月出口量将跌落至400万吨以下,全年钢材出口4800万吨,同比增长12.8%。

2012年中国钢材出口形势不容乐观,钢材出口量有可能回落到4000万吨以下,主要原因有以下几点,第一,欧美主要经济体经济复苏疲软,欧洲债务危机还有进一步恶化的可能,中国钢材对欧洲的出口将继续下滑。第二,主要出口竞争国(韩国、越南等)竞争加剧,中国钢材出口受到挑战。第三,印度、越南国内钢铁产能扩大,导致中国对新兴市场国家出口减少。第四,人民币的持续升值导致中国钢材出口的价格优势降低。

2011年1-9月,中国钢材进口1196万吨,全年进口预测将略低于2010年,约为1600万吨。受国内经济放缓的影响,2012年钢材进口保持在1600万吨左右。

第三、 煤炭

2011年中国煤炭进口呈现出了一个前低后高的趋势,国内国际煤炭价差缩小是导致上半年煤炭进口降低的主要原因,而从第二季度开始出现并持续到第四季度的“电荒”促使中国煤炭进口在下半年开始迅速反弹。2011年1-9月,中国进口煤炭1.24亿吨,全年煤炭进口预计将到达1.7-1.8亿吨,同比增长2.4%-8.4%。

2012年中国煤炭进口将继续保持增长,主要原因是国内的产量和运输无法满足经济增长对煤炭的需求。第一,由于体制上的原因国内煤炭供应偏紧,中国电力紧张局面并未改善,电荒将在2012年持续。第二,其他主要耗煤行业钢铁、水泥和化工对煤炭的需求在2012年还会保持增长。第三,从供给看,铁路运输瓶颈短期内无法改善,最终用户的实际供给将受到限制,供给缺口将继续存在。第四,国内持续上涨的煤炭价格见进一步缩小国内国际煤炭价差,有可能刺激贸易商加大进口。我们预测,2012年中国煤炭进口总量将达到1.9-2.0亿吨。

第四、 大豆和谷物

大豆

2011年中国大豆进口放缓,1-10月大豆进口4151万吨,同比下降5.4%。2010年的超量进口、油脂厂压榨利润的持续低迷和中国抛售国家储备供应市场是导致进口下降的主要原因,预计2011年全年进口大豆4900-5000万吨。

2012年大豆进口有望回升到5400万吨,第一,2011年国内大豆耕种面积下降10%,国内产量预计下降到1350万吨。第二,国家大豆库存在抛售后目前处于低位,中国政府有补充库存的需求。第三,私人贸易商的港口库存在经过2011年的消化后将在2012年上半年逐渐降低,私人贸易商有可能在2012年下半年开始增加进口。

谷物

中国目前的玉米和小麦国内产量基本上能满足国内的需求,但随着城市化的进程和居民饮食结构的变化,中国国内的供给缺口将会逐渐扩大,未来10年中国对玉米和小麦的进口将成为一种常态,进口量将逐渐提高。

得益于2010年中国玉米的丰收,2011年中国玉米进口下降。1-9月,中国玉米进口仅64万吨,同比下47%,全年预计进口玉米120万吨,低于2010年的157万吨。由于国内产能不能满足日益增长的畜牧业和玉米加工业的需求,2012年中国玉米进口有望在2011年的基础上出现大幅增加。根据JCI和中国国家粮油信息中心的提供的信息,中国企业已经在2011年下半年从国际市场上购入约300万吨玉米,这些玉米有望在2012年上半年集中到港,而全年玉米进口量将有可能将达到400万吨。

2011年1月到9月,中国进口小麦96万吨,同比下降19.4%,全年预计进口小麦135万吨,略高于2010年的122万吨。而2012年中国小麦进口也有望进一步提升,全年进口预估为150万吨。