请联络

13651105957

snet1998@vip.163

.com

作为全球最大经济体,美国在全球贸易市场中的地位举足轻重。全球最大班轮公司马士基航运发布的《马士基航运2018北美贸易报告》指出,2017年,美国海运集装箱进出口总额同比增长4.7%,高于2016年3.9%的增幅;美国占全球集装箱贸易总额的24%,这也意味着美国每年进出口货物价值超过4万亿美元。

作为全球主干航线之一的北美航线,一直都是兵家必争之地。在全球一体化背景下,特别是在巴拿马运河和苏伊士运河相继拓宽的情形下,北美航线前景备受市场关注。然而,近期以中美两大经济体为主的贸易摩擦为北美航线的前景蒙上了一层阴影。

近几年北美航线货量平稳,保持低速增长态势。伴随着巴拿马运河的拓宽,北美航线船型明显增大。在航运联盟层面,海洋联盟占据领先的市场份额。

现状:货量平稳,格局初显

近几年,美国经济显示了强劲的复苏劲头,经济出现多年未见的高增长率。与此同时,其他主要经济体的经济也渐趋复苏。国际货币基金组织(IMF)表示,2017年全球前七大经济体——美国、中国、德国、日本、法国、英国和印度的经济增速均超过1.5%。这种同步增长的情况并不常见,可能会为2018年全球经济增长更上一层楼奠定基础。而在IMF收集数据的176个国家中,有150个国家2017年出口实现增长。这意味着,全球逾85%的国家2017年增加了出口,创下有统计以来的最高纪录。

经济和贸易方面的高增长也使得海运贸易出现增长态势。在远东至北美航线上,出现了近年来的增长高点,与此同时,美国主要港口货物吞吐量均出现明显增长。伴随着集运市场的联盟新格局,三大联盟在北美航线上的策略也不尽相同。

货量:平稳增长

从近几年的北美航线来看,基于经济和贸易的转好,货量保持平稳增长。从克拉克森有关太平洋航线货量的统计数字来看(见表1),2017年,预计太平洋航线完成货量2530万TEU,同比增长5.0%。其中,东行航线完成货量1750万TEU,增长7.4%,为近年来的最高点;西行航线完成货量780万TEU,微跌0.6%。克拉克森预计太平洋航线在未来两年里将保持稳定增长态势,预计2018年将完成货量2630万TEU,同比增长为4.0%;预计2019年将完成货量2720万TEU,同比增长3.4%。

就美国港口而言,2017年也获得了近年来难得的高增长。根据克拉克森对美国主要港口集装箱吞吐量的统计(见表2),2017年,洛杉矶港完成934万TEU,同比增长5%;长滩港完成754万TEU,同比增长11%;纽约新泽西港完成671万TEU,同比增长7%;萨凡纳港完成405万TEU,同比增长11%;汉普顿港群完成284万TEU,同比增长7%;奥克兰港完成242万TEU,同比增长2%。从地理位置而言,上述6港中3港位于美西,3港位于美东,这说明全美港口借助于贸易增长取得了普遍增长。

从PIERS北美航线主要货种以及运量统计(见表3)来看,远东至北美航线的货种覆盖广泛,既有家具家居,又有服装玩具,还有精密设备等等。2017年,远东至北美航线中最大的货种是家具和家居用品,年运量为245.2万TEU;其次为纤维及制品,年运量为171万TEU;排名第三位的是通用电气设备,年运量为116.4万TEU。从增长幅度来看,2017年,车辆设备及零件的运量同比增长最高,达到13.4%;其次为家具及家居用品运量,同比增长10.0%;通用电气设备和地板覆盖如塑料制品紧随其后,同比分别增长7.5%和7.4%。

运力:同步增长

基于北美航线货量增长,运力的增长也是毫无疑问。根据Alphaliner截至2018年4月18日的数据,远东至北美航线周运力投入达到44.93万TEU,同比增长8%。

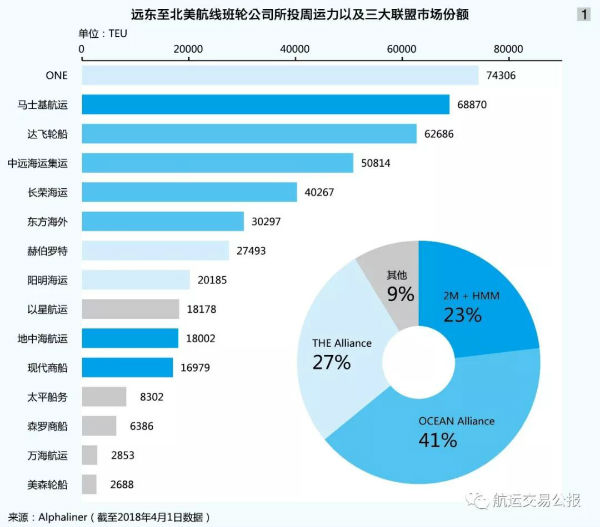

从图1可以看出,从班轮公司的角度而言,于4月1日正式运营的ONE以7.43万TEU的周运力投入居所有班轮公司之首;马士基航运以6.89万TEU的周运力投入排名第二;达飞轮船以6.27万TEU的周运力投入排名第三;中远海运集运以5.08万TEU的周运力投入排名第四。从航运联盟层面来看,海洋联盟占据巨大优势,以41%的市场份额占据第一;THE Alliance排名第二,占据27%的市场份额;2M和现代商船占据23%的市场份额,排名第三。

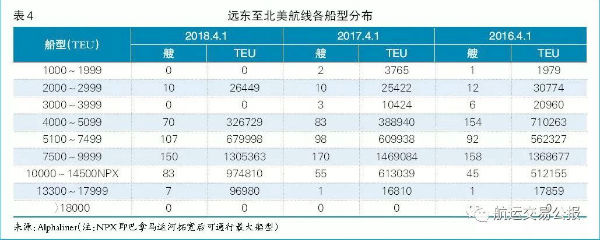

在寻求规模效应的当下,特别是在巴拿马运河拓宽之后,北美航线的船型变化明显趋于大型化。《航运交易公报》选取了Alphaliner在2016年、2017年以及2018年同段时期内(4月初)远东至北美航线投入的各船型分布数据(见表4),可以发现,2016年投入469艘船,2017年投入422艘船,2018年投入427艘船,数量上有所精简;平均船型上,2016年约为6870TEU, 2017年约为7430TEU,2018年约为8000TEU,船型有显著增大。在巴拿马运河拓宽之后,北美航线当前投入的1万TEU以上型船明显增多,2016年4月初为46艘,2017年同期为56艘,2018年同期为80艘。

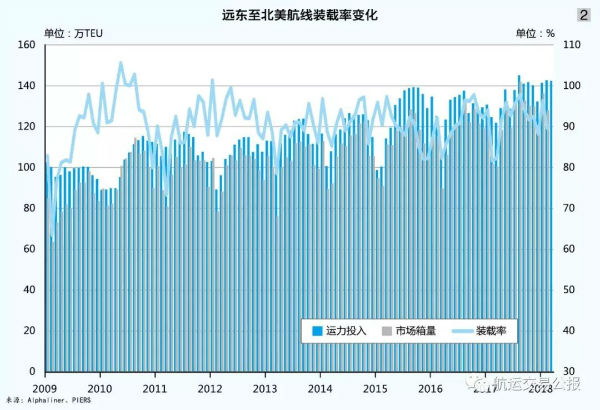

就装载率而言,远东至北美航线除了2017年春节假期取得较低的装载率之外,其余月份的装载率基本维持在90%以上(见图2),平均装载率要高于2016年,显示班轮公司在控制运力方面的努力有了一定成效。

运价:总体疲软

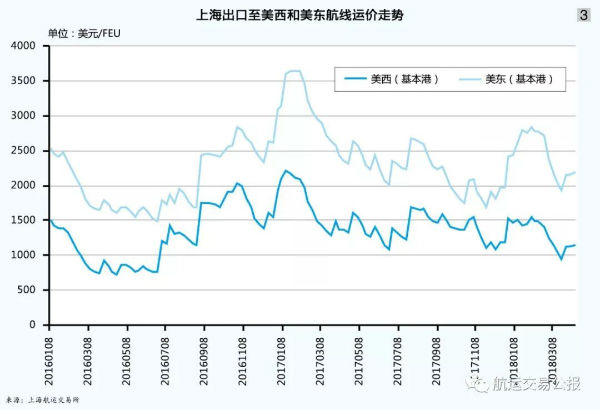

尽管北美航线货量保持稳定,但2017年运价总体疲软。上海航运交易所在年度集装箱运输分析报告中指出,船舶大型化弱化航线基本面,北美航线运价总体疲软。2017年年初,春节前运输高峰致运力出现紧张,航班爆舱情况频现,班轮公司在美西和美东航线实行多轮推涨,即期市场运价分别创自2015年3月和5月以来新高。节后淡季,随着运输需求锐减,市场运价下滑,且伴随着航线船舶大型化进程加速,市场供需格局迟迟未能好转。至4月中旬,美西和美东航线即期市场运价较年初高点分别下降40.0%、36.7%。受市场竞争加剧影响,班轮公司此后的多次运价推涨计划大多未能取得明显效果,且涨后运价均未企稳,运价窄幅波动。班轮公司为强化竞争力,继续增加航线船舶大型化速度,受此影响,传统的下半年运输旺季出现量升价跌状况,市场运价始终疲软。2017年,中国出口至美西和美东航线运价指数年均值分别为643.73点和851.78点,同比分别下降4.5%和增长1.8%。更直观的从上海出口至美西和美东航线运价来看,2017年平均运价尽管高于2016年,但上海至美西基本港运价全年大多在1500美元/FEU之下,上海至美东基本港运价全年大多在2500美元/FEU之下(见图3)。

对于2018年北美航线运价走势,上海航运交易所预测认为,美国经济的复苏步伐进一步加快,消费和投资保持较高水平,居民就业水平持续向好。但美国政府奉行的“美国优先”政策将给全球及中美两国贸易带来较大不确定性,进而削弱中国对北美航线运输需求的增长动力,而运力增长将是制约北美航线行情反弹的另一个重要因素。随着2018年大量新船尤其是部分适航美东航线的新巴拿马型船的逐步交付,北美航线总体运力规模将进一步扩张,预计供大于求的局面可能延续,进而对市场行情的回升产生一定的阻力。

基于中美两大经济体可能的贸易摩擦,无论是在市场层面,还是在心理层面,北美航线都将受到影响。影响的程度和规模目前还在预测中,但无论如何,北美航线或将迎来新格局。

未来:心理冲击,贸易分化

美国政府奉行的“美国优先”以及贸易保护政策使得全球贸易蒙上了一层阴影,如果得以实施的话,将改变未来的竞争格局。即使目前现有的贸易限制措施尚在论证阶段,但是我们必须未雨绸缪,了解这些措施可能带来的冲击以及影响,特别是对北美航线的影响。

货量影响有限

北美航线的东西行航向并不均衡,东行航向的货量要远高于西行航向,这主要基于亚洲特别是中国是美国的主要商品进口地。

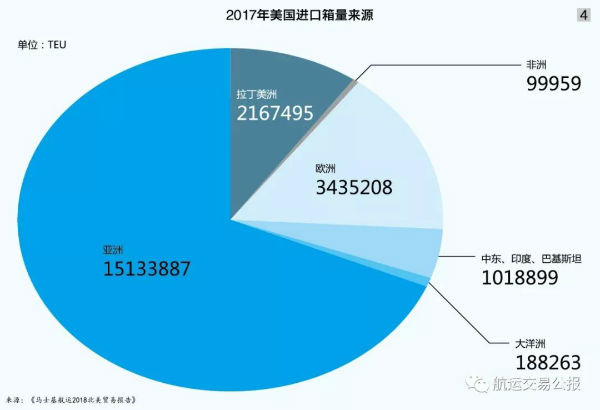

《马士基航运2018北美贸易报告》指出,2017年,来自中国的商品占据美国全部进口货量的1/3以上;来自亚洲的进口则占据美国全部进口货量的近3/4(见图4)。2017年美国出口集装箱同比增长1%,而2016年则同比增长3.1%。《马士基航运2018北美贸易报告》分析认为,主要是受到中国禁止“三废”产品进口的影响,直接导致2017年美西港口废纸出口箱量同比下降14%。

从克拉克森统计的中国出口至美国主要货种价值来看,2017年,家电制品出口货值达到1432亿美元,同比增长17.3%;日用品出口货值达到609亿美元,同比增长13.6%;工业制品出口货值达到615亿美元,同比增长9.8%;服装纺织出口货值达到498亿美元,同比微跌0.9%(见表5)。

那么,一旦中美两国贸易战正式开战的话,对于集运市场特别是北美航线的影响是什么呢?JOC分析报道称,中美两国的此番贸易摩擦威胁到 88.7 万TEU的贸易箱量,占中美两国集装箱贸易总量的 6.6% 以及美国集装箱贸易总量的 2.5%。据 PIERS的分析数据,美国此次瞄准对华进口和出口货物总量的6.6%,按照2017 年数据对应箱量分别为 70.69万TEU和18.01万TEU。

德路里在分析报告中指出,衡量潜在贸易战对集运市场的影响比较困难,美国关税所针对的很多高科技商品采用空运而不是海运。“在最糟糕的情况下,我们认为全球载货集装箱运输量的1%会受到影响,如果这种情况变为现实,很显然我们必须下调自己的需求预测。”

中远海控总经理、执行董事王海民在此前举行的业绩发布会上表达了自己的观点。“从目前公布的加税清单来看,对于东行航向的货物影响有限,有分析认为会影响货量的2.5%,比如钢铝产品占到2017年中远海控出口箱量的2%左右。对于西行航向,可能影响到10%左右的货物。但要注意到,西行航向的运价与调运空箱的成本几乎差不多,因此对中远海控的影响不会太大。我认为,更多的影响是在心理层面而非市场层面。”

有班轮公司高层向《航运交易公报》记者指出,中美两国贸易战中涉及货物的运输方式有多种,包括集运、散运以及空运等,所以仅就集运而言,影响的幅度也只是其中一部分。

心理影响更甚

正如王海民所说,贸易战未行,心理战已经开始了。目前美国方面的各个机构已经开始忧心忡忡。

美国大豆运输联盟执行董事Mike Steenhoek在接受JOC采访时表示:“虽然美国出口商可以寻找新市场,但输往中国的大豆数量如此巨大,任何关税或贸易中断都可能左右大豆农场主的盈利与亏损。”

棉花出口商也表达了他们的担忧。美国国家棉业总会主席Ron Craft 在一份声明中表示:“中国市场对美国棉农极其重要,美国棉花对于满足中国纺织业的需求同样极其重要,这种重要性无论怎么强调都不过分。”

全美零售联合会总裁兼首席执行官Matthew Shay 在一份声明中表示:“正如我们一直所说,关税实际是对消费者征税,而且会拖累国家经济。虽然我们很高兴地看到服装和鞋类等许多日常用品不在加征关税清单上,但我们仍然担心其他商品,如消费电子产品和家用电器,将会成为加征关税的目标。我们认为对某些机械加征的关税将会使美国制造产品的成本更高。”

除了贸易方,美国港口和航运业正在应对与中国持续存在的贸易争端的潜在影响,一些经济学家警告说可能导致裁员和集运量下降。

美国加州经济咨询公司Beacon Economics国际贸易顾问Jock O'Connell说:“美国所有与中国的海运贸易中有50%通过洛杉矶港和长滩港。如果中美两国爆发贸易战的话,这将对洛杉矶港和长滩港的运营产生非常严重的影响。”

全球两大经济体之间的贸易下降将影响服务南加州港口的供应链中的那些工人和企业。洛杉矶港和长滩港拥有超过1.4万名码头工人,贸易业务和商业中有数千名其他工作人员,以及涉及货物进出港口的卡车司机。专家表示,如果贸易开始放缓,那么可能会裁员。

根据IHS Markit的数据,受美国和中国贸易关税影响最大的美国港口是洛杉矶港、长滩港、纽约新泽西港、萨凡纳港以及威明顿港。

“中国是我们的头号贸易伙伴,我们货物的70%来自或去往那里。”长滩港发言人Eric Bradley说,“从广义上讲,中国市场约占我们进口量的2/3、出口量的1/3。”根据IHS Markit数据,从洛杉矶港和长滩港运往中国的主要农产品包括大豆、各种谷物、坚果、水果、乳制品和肉类等。

2016年新奥尔良港出口的普通货物中约有15%是动物或植物产品。“目前,还不清楚中国贸易下降对港口的产量影响几何,但是可能会导致我们的进口和出口市场的收入损失。”新奥尔良港发言人Donnell Jackson表示,“关于美国和中国宣布的关税仍存在很大的不确定性,我们将继续监测事态发展。”

或有航线受益

王海民表示,美国的需求不会因为关税增长而下降,可能不从中国进口,但是会转移至越南或者其他地区,美国国内也不会一夜之间建起很多的工厂。因此,对于班轮公司而言,要学会面对各种市场形势,“中远海控的运力配置是全球化的,会随着货量和需求的变化而进行灵活配置。”

简单以高端电子产品和顶级服装两类商品为例(见表6),2017年,中国依然是美国最大的进口来源地,但是亚洲其他国家和地区的后续发展也不容小觑。可以想象,如果中美两国贸易战正式打响,正如王海民所言,中国周边国家和地区将迅速补上货源。对于越南、印尼以及韩国等亚洲国家和地区而言,其出口美国的箱量将有所增加,航线设置上也将有所增加。

而对于中国进口美国商品的影响,有分析认为,澳大利亚和新西兰将成为中国水果、铝和猪肉的主要来源之一,这些国家可以从贸易争端中受益,这意味着远东至大洋洲航线将迎来新增长。

IHS Markit的数据清楚地显示了澳大利亚和新西兰有能力弥补中国在美国进口上的任何缺口。新西兰向中国出口的苹果、梨和温桲仅落后于美国,而澳大利亚也是中国柑橘类水果的第二大贸易伙伴。

中国日益增长的收入、不断增长的中产阶级以及对易腐品的消费需求,加上澳大利亚和新西兰GDP的增长,推动了2017年两国港口吞吐量的强劲增长。2017年,新西兰所有集装箱港口的吞吐量同比增加190万TEU,同比增长6%。澳大利亚最繁忙的集装箱港口墨尔本港在2017 年同比增加10万TEU的吞吐量,且这一增长势头已延续到2018 年。2018年前2月,墨尔本港吞吐量同比增长12%,达到 42.6万TEU。

GTA 数据显示,中国对澳大利亚和新西兰的出口总额的年复合增长率为 7.5%,2017 年中国出口总额达到1530万吨 。另一方面,中国从澳大利亚和新西兰的进口仅为84.8 万吨,尽管这一数字同比增长近7%,但中美两国贸易摩擦或将增加中国的进口,从而改变北美航线的东西航向失衡现状。

信息线索及业务咨询:13651105957

更多相关

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")