请联络

13651105957

snet1998@vip.163

.com

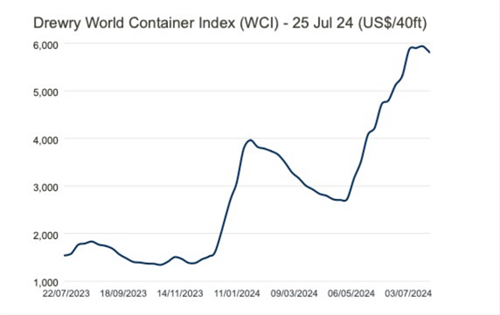

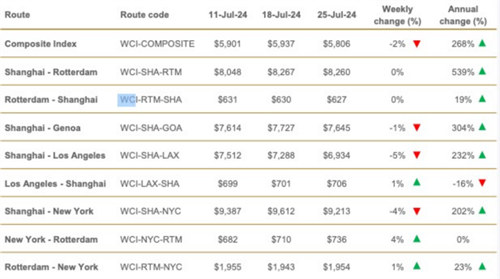

航运界网消息,Drewry世界集装箱指数(WCI)(截至7月25日)周环比下跌2%,至5806美元/FEU。与去年同期相比上涨了268%;较2019年疫情前1420美元/FEU的平均水平高出309%。

自5月份以来,WCI分别上涨“+1%、+16%、+11%、+16%、+4%、+12%、+2%、+7%、+4%、+10%、+1%、+1%和-2%”。

截至7月25日,今年平均综合运价为3886美元/FEU,较10年平均运价2777美元/FEU高1108美元。其中,纽约-鹿特丹的运价上涨了4%至736美元/FEU。鹿特丹-纽约也上涨了1%,至1954美元/FEU。洛杉矶-上海的运价上涨1%,至706美元/FEU。

上海-洛杉矶的运价下降了5%,至6934美元/FEU。上海-纽约的运价下跌4%至9213美元/FEU。上海-热那亚的价格小幅下跌1%,至7645美元/FEU。上海-鹿特丹的运价与鹿特丹-上海持平,分别为8260美元/FEU和627美元/FEU。

Drewry认为,现货运价已经见顶,但持续的航运中断将在一段时间内使现货运价保持在高位。

根据Alphaliner的数据,除阳明海运外,头部班轮公司的运力在2024年上半年都有所增涨。其中地中海航运(MSC)处于领先地位,自1月份以来,其船队增加了约40万TEU,增长7.1%,突破了600万TEU大关。与此同时,MSC和达飞集团(CMA CGM)今年和明年的订单约120万TEU。

马士基、达飞集团、中远海运分别增长了5.6%、4.9%和6.2%。排名第五的德国赫伯罗特增长率达到10.6%。Alphaliner指出,达飞集团“很有可能”在未来两到三年内超过马士基成为第二大班轮公司。

与此同时,现货运价见顶也已经开始影响租船市场,VHBS指出,班轮公司在与船东的谈判中变得越来越谨慎。

VHBS主管Alexander Geisler表示,考虑到现货运价正在走软,这种谨慎是合理的。新造船持续交付正在慢慢侵蚀市场目前强劲的基本面。

“考虑到今年旺季提前开始,货物需求下降可能会比预期更早来临,大量新造船的交付将考验市场的韧性。”

他补充道,“到今年年底,将有超过130万TEU新船交付,2025年还有200万TEU,船东和班轮公司未来可能会面临一些动荡时期。”

信息线索及业务咨询:13651105957

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")