请联络

13651105957

snet1998@vip.163

.com

关键提示

运价预测:由于长周期数据误差较大,2015年VLCC TCE均值64846美元/天,我们通过计算2015年后的供需改善幅度来判断运价。

1.中性情形:上述情形均不发生,2019-2021年相比2015年供需分别改善0.16%、4%、6%,对应2020-2021年VLCC TCE均值分别为65000、90000美元/天。

2.乐观情形:中美履行第一阶段经贸协议,或全球需求超预期,相比中性情形额外改善1%-3%,对应2020-2021年VLCC TCE均值分别达100000美元/天、100000美元/天。

3.悲观情形:部分制裁解除,或经济低迷全球原油进入去库存周期,相比中性情形趋弱1%-3%。预计2020-2021年VLCC TCE 均值分别为35000美元/天、40000美元/天。

预计2020-2021年VLCC TCE 均值分别为35000美元/天、40000美元/天。2019年以来,油轮运价及股价在外围环境不确定、经济下行等压力下持续上涨。

需求

美国油出口核心驱动

限硫令带来额外需求增量

原油消耗量具有韧性,波动主要由库存周期引发。2010年后,原油消耗增速非常稳定,在1.2%-2%之间波动。原油海运量、需求量、以及OPEC产量的增速远高于原油消耗增速,背后原因在于运距以及库存波动。OECD库存在5年历史均值附近,去库存风险较低,原油海运需求具有韧性。

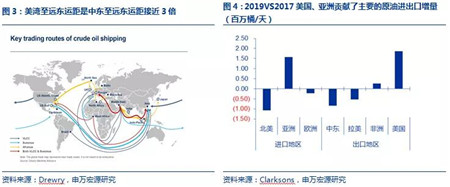

运距放大效应,边际新增需求为长运距。2019与2017年相比原油海运量增加44.4万桶/天,美国原油出口增加186万桶/天,贡献总出口增量的319%。亚洲原油进口增加157万桶/天,贡献总进口增量的254%,在美国出口替代中东的大趋势下,边际增量均为长运距。

美国原油出口占产量的比例不到30%,影响美国原油出口的因素主要为码头和管道等基础设施。2018年以来,码头和管道基础设施陆续升级。

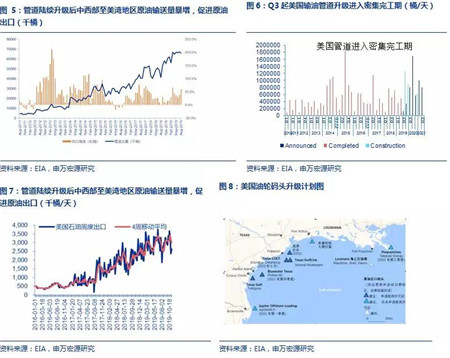

(1)管道方面:2019年第三季度起进入密集完工期,受此影响,美国管道运量持续上涨,8月美湾从中西部原油产区运输的原油达6609万桶,同比提高60%。

(2)码头方面:当前美湾仅LOOP码头可以实现VLCC满载停靠,参照Platts数据,Harbor Island, Corpus Christi等码头的升级计划已经陆续开工。2021年起VLCC靠泊效率及成本将大幅改善,进一步促进美国原油出口。

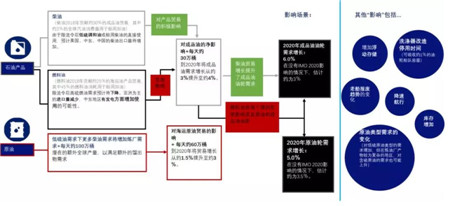

限硫需求逻辑进入兑现期:2020年,新增低硫油需求需要炼厂额外增加100万桶/天的产能,对应海运需求60万桶/天。原油海运需求从3.5%上行至5%。

图9:限硫令需求逻辑

资料来源:Clarksons,申万宏源研究

综合以上,2019年受美国增产替代OPEC减产影响,原油海运贸易增速为-0.4%,但受运距拉长影响,周转量增速仍有1.9%。2020年我们预计:

(1)在进口国原油库存稳定,低硫油带来额外需求中,预计全球原油需求增加1.3%,对应130万桶,其中海运需求增加110万桶/天,增长2.7%。

(2)在净增量由美国出口贡献且美原油贸易不恢复的基础上,原油平均运距增长2.1%,对应原油周转量需求增长4.8%。

(3)考虑到长运距VLCC受益最多,参照克拉克森估计,预计2020年VLCC需求增长5.7%。

(4)2021年,按照美国原油出口维持增长100万桶水平测算,VLCC需求有望维持在5.7%。

供给

交付高峰结束

船舶加速老龄化

新船订单持续下滑

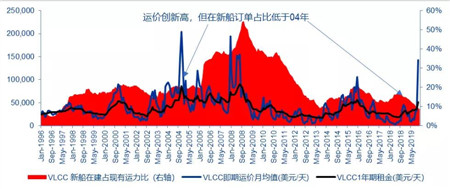

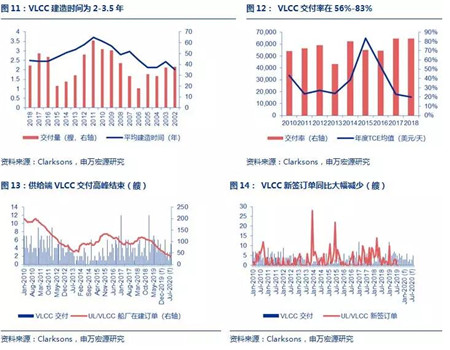

供给端最核心指标——新船订单占比好于2004年周期启动水平。复盘历史周期,高点累计订单批量交付是海运下行周期最主要原因,当前供给压力小于2004年同期。

(1)交付高峰结束,当前VLCC新船在建订单占比已从15年接近20%水平下滑至9%,2004年为18%,供给压力低于2004年大周期启动水平。

图10:20 04年运价破10万美元/天后,仍有3年以上改善空间,与当前时间点类似,但估值高于当前水平

资料来源: Clarksons,申万宏源研究

(2)新造船从订造到交付需要2-3年时间,短期供给增速确定下滑。我们拉取了2002-2018年交付的VLCC的船舶档案数据,建造时间按交付时间-新签时间统计,建造时间平均为2.8年。即使短期新造船大涨,2年内对运力无明显影响。

(3)长期供给仍将受限,新增产能难以大幅增长。我们认为在造船产能收缩,环保约束趋严,LNG动力船舶技术尚不成熟,船公司资产负债表尚未修复的背景下,新船订单难以大幅增长。新船订单同比大幅下滑,2019年1-10月,VLCC新船订单12艘,同比下降73%,远低于59艘的交付数量,进一步验证我们的观点。

运价

旺季弹性测试完毕

距离景气位置并不遥远

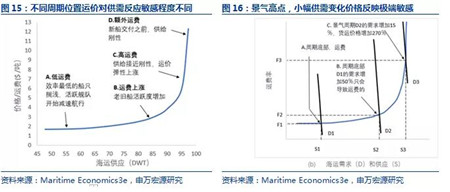

在供需改善确认的基础上,弹性验证至关重要。左侧阶段投资者担心供需改善传导到价格并不明显。周期底部,价格对供需并不敏感,景气周期,小幅供需改善对价格的反应极其敏感。

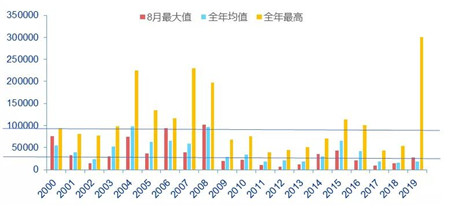

运价复盘,当前产能利用率距离景气顶点并不遥远。2019年8月份,我们根据淡旺季规律,成功预判了本轮旺季超预期的可能。凡是8月淡季VLCC TCE超3万美元/天的年份,说明淡季供需已经处于景气位置,旺季很容易超预期,大多突破10万美元/天。9月底制裁后的超级旺季,波交所 TCE估价突破30万,该规律被全面验证。受制裁运力占全球运力3.3%,制裁后运价暴涨,说明产能利用率距离景气高点并不遥远。

资料来源: Clarksons,申万宏源研究

年度供需及运价预测

年度整体预测: 我们预计2020年、2021年VLCC需求增速分别为5.7%、5.7%,总运力增速分别为3%,0.7%,有效运力增长分别为1.6%、0.5%。

信息线索及业务咨询:13651105957

更多相关

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")