市场及媒体合作

请联络

13651105957

snet1998@vip.163

.com

IMO2020全球限硫新规即将正式实施,此前航运业内对于这个新规有过很多的文章以及分析研究报告等。我们可以看到,多数的这类文章更多的将注意力集中到了船舶的合规以及燃料的可获得性上。

可是,或许我们该认识到,这样的一个新规或将成为航运业一个重大的威胁。或许很多航运公司将面临着因现金流问题所带来的信贷危机。

强制使用硫含量小于0.5%的燃油最高可能造成燃油成本50%- 80%的上升,在这样的情况下航运公司是不是应该对燃油采购的信贷紧缩感到担忧?如果把成本增加的时机考虑进供应商环境以及考虑到全球信贷市场,那么,在全球各行各业信贷紧缩之际,燃料价格的这种巨大变化可能会给航运也带来一场完美的信贷风暴。

因IMO2020新约,航运业需要额外的50亿美元信贷

因IMO2020新约,航运业需要额外的50亿美元信贷 很容易看出,如果燃油购买方能够以信用条款购买他们所有的燃油,船舶燃油供应商将不得不给出大量的额外的信贷额度。

当新规定生效时,人们普遍认为,大多数航运公司将首先转向使用MGO,这将在短时间内导致燃料成本增加最高达到80%。这将对可用信贷和营运资本产生带来巨大的影响。如果某家供应商为某家船运公司提供了1000万美元的信用额度,按照现在的情况(高硫油),这意味着大约25,000吨的燃油。但如果按照上述油价的变化,从2020年1月1日后,除非他们增加信贷需求,否则供应商只能向该船运公司供应约14000吨的燃油。而要知道,这样的情况将发生在全球船舶燃油供应链上。

亦即,按照全球每年3亿吨的销量,按照每吨400美金的价格计算,以30天的账期为基础计算,这意味着整个市场需要大约100亿美元的信贷额度。

如果从2020年开始,燃油价格平均上升50%左右,这意味着整个市场需要再找到50亿美元的信贷额度。(这里只是一个粗略的计算,因为有一部分的船舶已经或将安装脱硫设备,这些船舶仍将使用原来的高硫油,但是考虑到一般的账期都长于30天,因此这里在这里将这两个因素的计算为相互抵消。)纵使计算粗略甚至有错误因素的考虑,我们仍然很容易看出,船燃供应行业将不得不拿出一个更为巨大的额外的信贷额度。

燃油供应商恐将面临进一步的整合,而航运公司将会为此“买单”。

最糟糕的情况是,航运公司只能掏现金购买燃油。

根据此前信德海事网的报道,《船舶油商接二连三破产、清算。谁的锅?》(可点链接查看),近年来已经有包括OW,Aegean以及新加坡的多家油商或贸易商因破产或被整合而退出这块市场,这意味着,行业集中度更高了。

在这样的情况下,伴随着燃料供应的局面的日益复杂以及额外的信贷额度需求,在那些地区缺乏贸易商覆盖的区域,在缺乏竞争的情况下,将必然导致航运公司将不得不以更高的价格或者更严格的付款条款来购买燃油,不排除在某些时候某些地点航运公司不得不被要求支付现金来购买燃油。

全球信贷市场可能将迎来一次重大的转变

经过十多年的低利率和资金获取较为容易的时期,企业信贷市场正开始显现这种人为的过度行为所带来的影响。

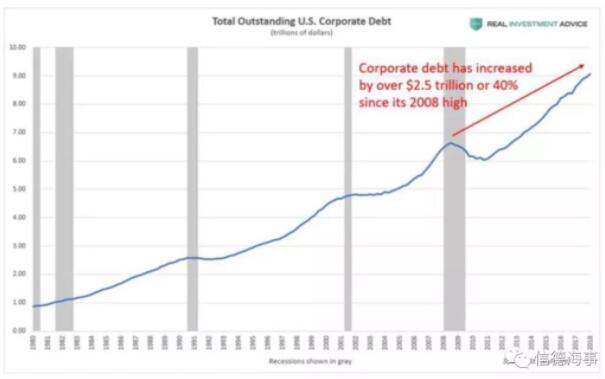

自2008年以来,美国企业的资产负债表增加了逾2.5万亿美元,创历史新高,目前持有逾9万亿美元的债务。

情况正变得越来越糟

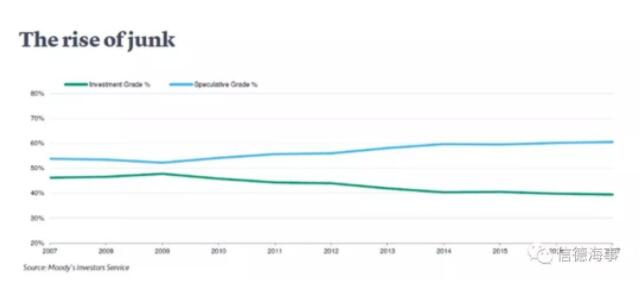

瑞银(UBS)报告称,美国企业目前持有4.3万亿美元垃圾债券,高于2010年的2.4万亿美元。

穆迪首席经济学家马克•赞迪就表示,“我认为这是对经济和金融体系最严重的威胁。”

穆迪高级信贷官玛丽亚罗萨•佛德补充称:“长期的低增长和低利率环境,已成为非金融企业信贷质量发生显著变化的催化剂……高杠杆公司的创纪录数量,为下一波大规模的经济压力最终到来时出现特别大规模的违约做好了准备。”

”投资者对更高收益率的强劲需求,继续让除了实力最弱的债券发行方以外的所有发行方得以通过对到期债务进行再融资来避免违约。“良好的环境下,许多实力非常弱的债券发行机构只能靠借来的时间苟延残喘,亦即长期的良性信贷环境帮助许多实力较弱、杠杆率较高的公司避免了违约,而当信贷环境最终变得更加困难时,这些公司违约的风险就非常的高了。

而两个催化因素可能会导致一场”大火“的发生。

评级比垃圾债券高一级的BBB的公司债券,目前总规模达到了2.56万亿美元,已经超过了评级较高的债券的规模,后者的总规模为2.55万亿美元。而2000年时,BBB债券仅占市场份额的三分之一。净杠杆率为1.7倍。到去年年底,这一比例已飙升至2.9倍。许多BBB债券处于投资级的边缘。另一个令人担忧的领域是杠杆贷款市场,这一增长领域目前的总发行规模达到1.3万亿美元,超过了高收益债券。

凯投宏观(Capital Economics)全球经济学家西蒙麦克亚当表示,“现在主要的担忧是贷款标准的下降,在美国,杠杆贷款的比例从2007年的四分之一左右升至如今的80%,达到创纪录的高点。这些贷款不要求借款人满足定期财务测试的要求,比如最高杠杆率和最低利息保障比率。”

这里的关键是,自全球金融危机以来,全球一直充斥着廉价信贷。一旦这种过剩开始释放,而且似乎我们可能已接近临界点,那么企业信贷将明显更难获得。

完美风暴的来临

如果这样的完美风暴真的发生,那么航运业恐将难以避免的迎来一一场破产潮。

在最坏的情况下,2020年后,航运公司恐将发现燃油行业将无法为其提供上述额外的50亿美元的信用额度,油商数量有限的情况下谈判权力转向供油商,再加上企业信贷市场干涸,意味着任何开放信贷的短缺都无法从第三方融资来源得到满足。

如果这样一场完美的风暴真的发生了,我们将很难避免一系列航运公司的倒闭事件的发生。

但好的一方面是,就像此前所有这类事情一样,如果企业做好充分准备,并为这种情况做好规划,那么它们不仅会生存下来,而且会在不断恶化的市场中,作为强大的参与者,获得可观的市场份额和更高的利润率。

身体虚胖者,天冷了怕是不好过。

练好内功的身强体健者,将捡拾到逝去者留下的干粮!

信息线索及业务咨询:13651105957

收藏

举报

更多相关

查看更多

特别推荐

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")