市场及媒体合作

请联络

13651105957

snet1998@vip.163

.com

纽约交易所中,航运股的排名仍在上升。前几天ZIM仅用两艘船就成功IPO 还引起了一波关注,但从历史上看,这也算不上什么大的成就。

美国IPO市场在2020 年崛起。根据复兴资本(Renaissance Capital)的数据,2020年美国IPO 市场收益激增69%。

对于美国来说,在ZIM(NYSE:ZIM)之前也就是自奥巴马执政以来、Peter Georgiopoulos 带领Gener8 Maritime IPO之后,没有航运公司在美国IPO 。

ZIM星期四完成了IPO,但接下来的情况并不美好。ZIM 的目标市值为20亿美元。但其股价开盘暴跌超20%。到第一个交易日结束时,市值仅为16亿美元,距离目标差了4亿美元。

不过航运公司发行IPO的状况并不总是这么惨。在过去的20年中,航运公司IPO 的结果比较起起伏伏。

从IPO 的角度来看,航运业在过去的20 年经历了一个由贫穷到富有的过程。

2000年前:航运公司发行的不叫股票,而被称为垃圾债券

在千禧年之前,只有少数船东公开上市,包括1994年上市的油轮公司Overseas Shipholding Group;1995年的Teekay Corp.(NYSE:TK)和Nordic American Tankers(NYSE:NAT);1997年的Knightsbridge Tankers;和1999年的OMI Corp,从这家公司走出来的投资人Robert Bugbee在管理领域相当出名。航运公司发行之所以被称为垃圾债券,要追究到1990年代尤其是1997-98年间。那时航运公司发行了30多种高收益债券,总筹资额高达60亿美元。但随后亚洲金融风暴席卷而来,债券利率突然暴跌,几乎所有航运公司都违约,垃圾债券由此产生。

不过,这场灾难让船东更了解了公共资本市场,也让投资者更了解了航运业。船东们不希望在违约时债券持有人带走他们的船,但是确实也更喜欢花别人的钱。发行股票而不是债券能让船东在金融危机时依然拥有船舶的所有权。所以,这批船东在一年后将目光瞄准到华尔街,准备IPO 。

中国带动全球经济迅速增长

纽约IPO交易热潮在2001年从Stelios Hajiouannou的Stelmar Shipping和Georgiopoulos的General Maritime开始。2004年,Evangelos Pistiolis的“Top Tankers”(现为“ Top Ships”)在纳斯达克上市。2005年,George Economou的DryShips首次亮相,随后很多人就开始跟风。Seward&Kissel的合伙人Gary Wolfe从1990年代至今一直从事航运企业IPO 的相关工作,他曾在航运杂志Fairplay中说:“总有银行的客户经理去希腊找航运公司的大老板,‘IPO吧!您的船一下子就能翻倍!’”然后这位希腊的老板就会接受他的建议。

中国在世界贸易中的迅速崛起导致运价空前飙升,一大批船东赚到钱,聚集到华尔街上来。

在2000年代中期是航运市场的繁荣期,干散货航运公司最显眼,所以最热门的股票大多来自这些公司。根据克拉克森的数据,好望角型在2007年8月份的日租金达到110,000美元/每天。2007-2008年间,好望角型船舶的售价超过1.4亿美元/艘。现在每条仅0.36亿美元。

2007年10月29日,Economou的DryShips股票交易价格为每股131.34美元,是其2005年IPO发行价-每股18美元-的七倍多。当天,Economou在DryShips中的个人股也高达16亿美元。

DryShips 的George Economou,被称为21世纪初的华尔街之星

不只是干散货。2008年,VLCC的单价超过1.6亿美元。而现在大约为6500万美元。VLCC费率在2008年中达到每天15万美元。

各个航运部门都大赚带来了新一轮定购狂潮和银行极其廉价的贷款利率。油轮和集装箱船的新造船订单率在2008年达到惊人的60%。干散货在2007年最高,达到40%。

金融危机产生了大赢家和大输家

然后就到了2008 年,金融危机爆发,股票和航运市场崩溃。

OMI是最大的赢家。2007年4月,该公司在繁荣期以22亿美元的价格将其船队出售给Teekay和TORM。董事长 RobertBugbee和CEO Craig Stevenson一夜暴富。随后,Stevenson成为了Diamond S(NYSE:DSSI)的CEO ,而Bugbee成为了Scorpio Tankers(NYSE:STNG)和Scorpio Bulkers(NYSE:SALT)的总裁。

RobertBugbee

而干散货公司Britannia Bulk是最大的输家。Britannia Bulk于2008年6月18日上市,发行1.25亿美元的股票,在纽约证券交易所上市。CNBC的Jim Cramer还在它的节目Mad Money里吹捧过该股票。但仅四个月后, Britannia Bulk破产。所有股东的资本付诸东流。

延长还债期限

航运业股的波动性极强、运价市场波动也极强时,最容易发生大灾难。90年代末和00年代末就是这种情况。

不过也存在一些不同。最明显的区别是,2009年在美国上市的船东的债主主要是欧洲的银行。而欧洲银行对收回贷款或者扣押船舶没有兴趣,因为这样做就是在赤裸裸地赔钱。所以他们使用了“修改和扩展”策略,也就是船东可以延期还息,暂停本金还款。银行的想法是希望在此缓冲期间运价能够迅速回升,航运公司的运营重新回到正轨。但是,航运市场太变幻莫测了,就是回不到巅峰时期,而银行又无法无限期地对债券的期限进行修改和扩展,所以最终只能在二手市场将不良的航运债券出售给私募股权(PE)买家。

私人买家之所以这样做,是因为他们想让“贷款”变为“股权”。他们强迫船东将债务换为股权给予PE。然后这些私人买家就成为了该航运公司的大股东。这些航运公司中的一部分至今仍在,比如Genco Shipping&Trading(NYSE:GNK)和Eagle Bulk(NYSE:EGLE)在2014年重组公司股权,还有International Seaways(NYSE:INSW),这家公司是2012年从OSG破产中独立出来的一家公司。Star Bulk(NYSE:SBLK)则收购了由PE控股的于2013年破产Excel Maritime。Gener8 Maritime是ZIM之前的最后一家IPO的合资企业,它也是收购了PE控股的2011年破产的General Maritime。

新船建造热潮

在这一时期,PE对航运股产生了另一个更大的影响:资助新一轮节油型“生态”船舶的建造。

在金融危机之前,为了造新船航运公司共筹集了数十亿美元,既包括股份又包括债券。据报道,他们还研究了未来10 年的运费和资产价值的平均值,认为可以还得起。但这种想法的致命缺陷在于,用于预测的原始数据是前10 年的,而这10年的运价普遍非常高,后10 年根本达不到这种程度,所以航运公司根本还不起。

私人资金就这样流向了订购新船的新上市公司,Scorpio Tankers,Ardmore Shipping(NYSE:ASC)、Scorpio Bulkers是主要的几个玩家。

因此,到现在为止,航运市场不仅要消化2009年前的繁荣期时增加的运力,还要消化2009年后由PE驱动的船舶运力。

供给大量增加使得运价和船舶的价值都在下滑,航运市场开始一蹶不振。这个时代的特点是航运股偶尔会上升(例如,2015年对油轮来说是强劲的一年),但总体较低。

公开上市的航运公司越来越多

过去十年间在船舶融资会议上普遍谈论的话题是,在美国上市的船东总有一天会大赚。波士顿和纽约的投资人们一直在幻想会出现大玩家带给他们梦寐以求的蓝筹股。但是事与愿违。尽管在过去的五年半中仅进行了两次IPO,但上市的船东却更多、更小,甚至出现了很多所谓的“便士股票”。

在Gener8和ZIMIPO 这一段时间,有9位船东通过直接上市、买壳上市在美国公开上市,其中包括2015年底上市的Pyxis Tankers(NASDAQ:PXS);2016年上市的International Seaways;2017年的TORM;于2018年的Castor Maritime(NASDAQ:CTRM),Grindrod(NASDAQ:GRIN),Navios Containers(NASDAQ:NMCI)和Eurodry(NASDAQ:EDRY);以及在2019年上市的Diamond S和Flex LNG(NYSE:FLNG)。

也有一些航运公司坚持不公开上市,DryShips就是一个很好的例子,但还是上市的航运公司数量更多。

Diamond S上市庆祝

一般来说,私人船东之所以公开上市的原因在于他们认为上市会比保持不公开状态赚更多的钱。船东们在1990年代享受到了美国债券市场上的好处;2001年到2008年,他们在股权方面“全力以赴”;2010-2015年,他们又在私募股权和对冲基金上给予了更多的热情。

即使是在由于投资者的兴趣太弱,IPO不易成功、航运公司市值也越来越“小”过去的五年,在美国上市的船东的人数仍在不断增长。

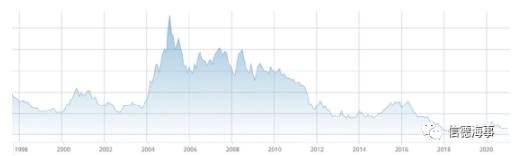

华尔街Nordic American Tankers的股票

北欧美国油轮(Nordic American Tankers)自1990年代后期以来至今一直在于股票市场。它的股票走势基本代表了航运股的走势。

信息线索及业务咨询:13651105957

收藏

举报

更多相关

查看更多

特别推荐

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")