市场及媒体合作

请联络

13651105957

snet1998@vip.163

.com

▶ 上半年回顾

国际市场

—— 油轮规模增速放缓

上半年,世界油轮规模较年初增速放缓。据克拉克森统计,截至6月1日,全球现役油轮船队(万吨级以上)共7050艘、6.31亿DWT,较年初增长1.3%,增速较2019年同期减少1.3个百分点。其中,VLCC为2.52亿DWT,增长1.7%;苏伊士型油轮增长1.1%;阿芙拉型油轮(含LR2型成品油轮)增长0.7%;巴拿马型油轮(含LR1型成品油轮)增长0.6%;1万~5.5万DWT级油轮增长1.3%。

油轮拆解量继续萎缩,前5月拆解油轮11艘、约61万DWT,同比下降63.3%。其中,VLCC、巴拿马型油轮拆解量均为零;苏伊士型和阿芙拉型油轮分别拆解12.6万和20.4万DWT;灵便型油轮拆解27.8万DWT。前5月,新油轮交付量明显下降,总计交付101艘、约1053万DWT,同比下降49.4%,油轮总规模净增约992万DWT。

—— 石油产需由升转降

受新冠肺炎疫情影响,上半年,全球石油需求大幅萎缩至8685万桶/日,同比下滑12.0%(2019年同期增长1.5%)。全球石油产量预计9655万桶/日(6月份产量按5月份等值计算),同比下降2.8%。

进口原油海运结构稳中有变。据克拉克森预计,2020年,亚洲进口量占全球总量升至60%以上,但增速同比转降。其中,除中国进口增速降至2%仍保持正增长外,其他主要进口国均出现不同程度负增长,印度增速由2%降至-6%,新加坡和日本降幅最大,均为-8%;欧洲进口降幅较2019年明显放大;美国进口继续减少,北美地区进口降幅扩大。据克拉克森预计,2020年,亚洲地区原油进口量同比下降3%,占全球总量的61%,占比较2019年提高3个百分点;欧洲地区降幅从1%放大至10%;北美地区进口量同比下降14%。

出口原油运输结构中,波斯湾地区出口比例仍最大,但呈逐年微降态势。受美国强化对委内瑞拉制裁影响,委内瑞拉原油产能产量持续萎缩,相反,受巴西雷亚尔兑美元大幅贬值利好,巴西原油出口量创纪录高位。美国出口量同比增幅大缩,但仍是少有的增长国家。据克拉克森预计,2020年,波斯湾原油出口量占全球总量的42%,同比下降7%。其中,沙特降幅稍小;伊朗锐减70%。利比亚内战导致港口和油田遭到封锁而供应崩跌,非洲出口量占比较2019年减少2个百分点至13%,同比下降18%。巴西增量未能抵消委内瑞拉减量,拉丁美洲出口量同比下降1%。受欧洲和中国原油库存高企制约,俄罗斯海运出口转降,降幅为7%。美国出口量同比增长4%,占全球总量升至7.7%。

—— 即期运量降幅扩大

据克拉克森数据,前5月,三大原油轮即期运输市场成交约2.9亿吨,同比下降23%,降幅较2019年同期扩大15个百分点。其中,VLCC降幅最大,下降28%;苏伊士型油轮下降14%;阿芙拉型油轮下降22%(见表1)。三大成品油轮即期运输市场成交约1.2亿吨,同比下降13%。其中,LR2型油轮下降32%;LR1型油轮下降2%;MR型油轮下降11%(见表2)。

—— 原油运价剧烈波动

1月1日—6月15日,国际油价探底(见图1)。

上半年(1月1日—6月12日)原油轮即期运输市场三起三落,波罗的海交易所原油综合运价指数(BDTI)从年初的1500点迅速跌至3月上旬的764点,跌幅近50%。3月中旬,沙特开启石油价格战,BDTI摸高1518点后重回跌势。3月底因油价持续下行,浮舱需求增加,BDTI逐步反弹至4月初的1406点后回调。4月下旬,市场货盘集中成交,BDTI再度跳升至1550点的年内高点。此后,随着欧佩克等减产及原油去库存,市场量价齐跌,6月12日报551点,上半年平均1040点,同比上涨40%。2020年《世界油轮运价指数费率本》基准费率上调,其中西非马隆格、杰诺至中国宁波航线(CT2)基本费率上调幅度较大,为16.6%(相同运价的WS比2019年下调)。

上半年,新加坡低硫油均价同比大跌35.6%,运价同比上涨,油轮运输收益等价期租租金(TCE)大幅回升,大部分油轮TCE都高于期租租金水平。克拉克森统计,上半年,即期运输市场VLCC平均收益为9.24万美元/日,同比大涨403%,其中波斯湾至美湾航线收益10.92万美元/日,飙升904%。苏伊士型油轮平均收益为5.6万美元/日,同比上涨207%,其中波斯湾至西印度航线为5.75万美元/日。阿芙拉型油轮平均收益为4.09万美元/日,同比上涨115%,其中波斯湾东行航线为3.60万美元/日,上涨108%。

—— 油品运价同比上升

上半年,国际成品油即期运输市场收益大幅增长。波罗的海交易所成品油轮综合运价指数在418~2190点,平均834点,同比上升38.3%。

据克拉克森统计,即期市场MR型油轮平均收益为2.45万美元/日,同比上升97%。其中,欧陆至美东3.7万吨级油轮为3.1万美元/日,上升163%;波斯湾至日本航线7.5万吨级和5.5万吨级油轮分别为4.89万美元/日和3.4万美元/日,分别上升170%和165%。

—— 期租租金明显上升

上半年,期租租金明显上升,大型油轮涨幅大于中小型油轮,1年期租金涨幅大于3年期。1年期4.7万DWT级及以下型油轮租金同比涨幅较小。4.7万和3.7万DWT级油轮租金分别为1.62万美元/日和1.43万美元/日,同比分别上涨17%和12%;31万、15万、11万和7.4万DWT级油轮租金平均分别为5.08万美元/日、3.62万美元/日、2.72万美元/日和1.98万美元/日,同比分别上涨68%、55%、36%和32%。此外,1年期租金高于3年期水平,3年期租金高于5年期水平。

国内市场

—— 原油进口增速放缓

上半年,中国原油需求在疫情好转后迅速恢复。前5月海关数据显示,原油进口累计2.16亿吨,同比增长5.2%,较2019年同期回落2.5个百分点。海运进口累计1.95亿吨,同比增长6.4%,较2019年同期回落1个百分点。海运进口量占原油总进口量的90.3%,占比较2019年同期微升。

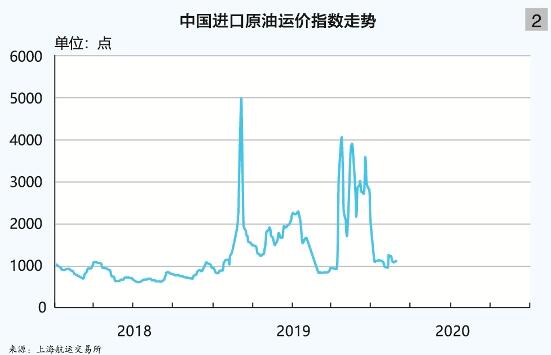

—— 进口原油运价大涨

上半年(截至6月12日),中国进口原油运价先跌后涨,运价同比明显改善。上半年,上海航运交易所发布的中国进口原油综合指数大幅波动在827~4053点,平均1818点,同比大涨128.1%(见图2)。

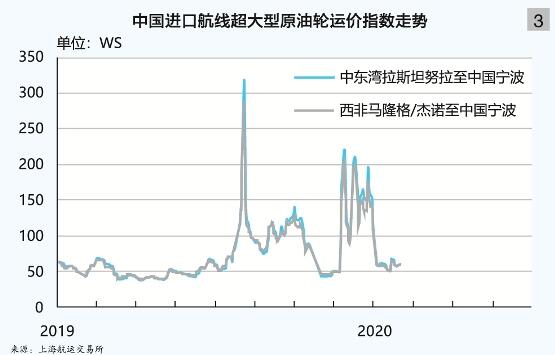

年初,中国进口原油运价快速下滑后低位徘徊。中东湾拉斯坦努拉至中国宁波27万吨级油轮运价(CT1)TCE从年初的9.3万美元/日下挫至2月中旬的1.3万美元/日,运价为WS42(9.2美元/吨)。3月中旬,CT1飙升至WS220.8(48.4美元/吨),TCE约21.5万美元/日,创2019年10月以来高点。下旬,运价快速回落。3月底,CT1再次反弹至4月初的 WS210.5后回调。4月中旬,CT1再度跳升至 WS195.7。5—6月,一方面,货主、贸易商为防止库存触及极限,4月份签下大量期租油轮备用,而随着减产协议逐步执行及需求复苏微露端倪,爆库风险下滑,部分期租运力回到现货市场抢货;另一方面,油价升水结束,浮舱运力缓慢释放,油运供过于求。6月12日,CT1报WS59.77(13.09美元/吨),较年初下跌51.2%;上半年平均WS97.88(21.44美元/吨)。排除基准运价调价因素,绝对运价同比上涨134.2%;TCE平均8万美元/日,同比大涨295%。西非马隆格、杰诺至中国宁波26万吨级油轮运价走势相似,年中报WS59.31(22.34美元/吨),较年初下跌50.7%;TCE平均8.19万美元/日,同比上涨262%。上半年,阿芙拉型油轮俄罗斯科兹米诺至中国北方港口10万吨级货盘的包干运费跟随VLCC大幅波动,在50万~113万美元,平均83.46万美元,同比上涨38%(见图3)。

▶ 下半年展望

运力增速逐步放缓

截至6月1日,新油轮订单总计4980万DWT,2020年还将交付1850万DWT,占当前总运力的2.9%,其中VLCC订单总计1870万DWT,2020年还将交付800万DWT,占当前VLCC总运力的3.2%,较2019年同期减少2.1个百分点。

从船龄结构看,老旧油轮占比较2019年同期有所增加。目前总运力中20年及以上船龄运力占6.0%,占比较2019年同期提高1个百分点。其中,原油轮VLCC占5%;苏伊士型、阿芙拉型和巴拿马型油轮分别为6%、7%和5%;成品油轮LR2型油轮占4%;LR1型、MR型和灵便型油轮分别为2%、6%和11%;2.5万DWT以下级油轮占34%。如果这些油轮全部退出,年底油轮总运力(1万DWT以上级)同比增速将转降3.2%。

市场需求明显下降

据克拉克森5月份报告预计,2020年,全球原油海运量18.69亿吨,同比下降6.2%;成品油海运量9.47亿吨,同比下降7.4%。总体石油海运量同比下降6.6%(2019年同期增长1.9%)。

全球海运周转量转降。克拉克森预计2020年全球石油海运周转量128.89亿吨海里,同比下降5.0%(2019年同期增长3.5%)。原油轮需求约3.0亿DWT,同比下降4.2%,其中VLCC和苏伊士型油轮分别下降2.8%和6.0%。成品油轮需求1.18亿DWT,同比下降6.4%。其中,LR2型和LR1型油轮需求分别下降4.4%和6.5%;包含MR型油轮的小型油轮需求下降7.2%。

油运供需失衡状况加剧。据克拉克森数据,2020年,全球油轮过剩率约25%(约1.39亿DWT),较2019年放大7个百分点。巴拿马型原油轮和LR1型成品油轮过剩较为严重;VLCC、阿芙拉型油轮和LR2成品油轮相对平衡。原油轮过剩23%。VLCC过剩21%;苏伊士型和阿芙拉型油轮分别过剩29%和25%。成品油轮过剩29%(约4780万DWT)。LR2和LR1型油轮分别过剩26%和32%;1万~5.5万DWT级油轮过剩29%。

市场运价低位徘徊

2020年,油轮过剩率同比上升。三季度运价将表现低迷,四季度需求将略高于三季度水平。油轮全年平均运价或高于2019年水平。油价2020年低于2019年,将改善船东TCE。此外,中东地缘政治风险等“黑天鹅”事件仍存在不确定性。

(执笔 :上海航运交易所信息部 徐伟)

信息线索及业务咨询:13651105957

收藏

举报

更多相关

查看更多

特别推荐

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")