请联络

13651105957

snet1998@vip.163

.com

概述

在经历了今年异常强劲的开局之后,干散货市场开始受到季节性因素的影响。再加上全球经济缓慢复苏,今年看来又将是充满挑战的一年。

需求驱动及运费

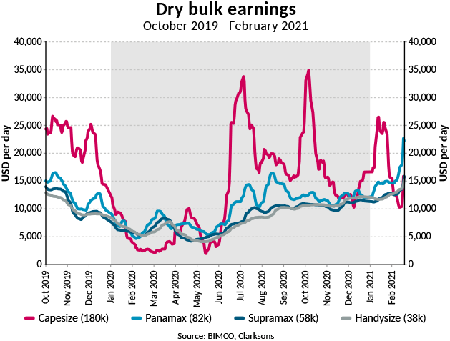

2021年开局干散货行业表现异常强劲。由于货运量的传统季节性下滑延迟,1月份的平均收入比近几年同期要高得多。然而,在2月初,好望角型船市场的平均收益急剧下降,从大约每日25,500美元下降到2月8日的12,057美元。在此之后,价格开始迎来转机,并在2月17日上升到15,856美元,仍然未达到收支平衡。

1月份的强劲表现,部分原因是对铁矿石的需求高于正常水平。这导致出口增加,价格上涨,而出口商渴望从中获利。这一价格升至每吨170美元左右,达到2011年以来的最高水平。尽管仍处于高位,但2月初的价格已从1月中旬的峰值开始回落。

与海岬型船不同,从巴拿马型船到灵便型船的收益在2月份持续增长,部分的收益达到了多年来的高点:巴拿马型船2月17日的收益达22,659美元,为2010年9月以来的最高水平,是实现盈亏平衡所需的两倍多(约每日10,200美元);灵便型船(38,000 DWT)的收益达到了十多年来的最高水平,为每日14,406美元;此外,超大灵便型船的收益达到了自2019年第四季度以来的最高水平,每日超过14,000美元。

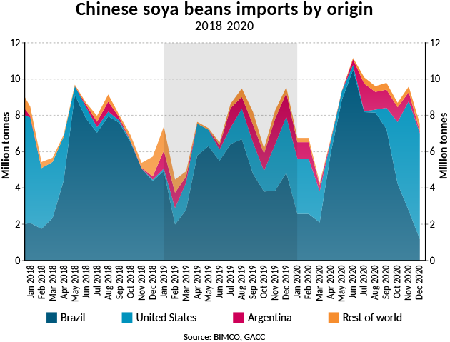

巴拿马型和超大灵便型船最近几个月在农产品出口方面得到了运力保证。美国大豆出口开局强劲;前四个月(9月至12月)的出口达到创纪录的3,960万吨,其中约94%以干散货运输,剩下的6.3%以集装箱运输。在此之前,2020年巴西大豆出口强劲,比2019年增长12%,达到8,300万吨。

2020年,中国从这两个国家的进口总量达到了创纪录的9,530万吨,相当于1,271艘巴拿马型船的装载量(载重吨75,000吨),比2019年增加了197艘(的装载量)。此外,美国对华出口上升,意味着巴西与美国对华大豆出口之比已恢复到贸易战前的水平。今年,美国每出口中国一吨大豆,巴西出口1.7吨,与2017年相同。2018年,在贸易战最激烈的时候,这一比例高达1:8.3。

就吨英里需求而言,尽管这两个国家都提供了强劲的吨英里需求,从巴西到中国的大豆平均航行距离比从美国到中国的要长。

中国对大豆需求的增长在很大程度上是由中国猪禽规模的增长推动的。在为防止非洲猪瘟的蔓延而大规模扑杀生猪后,中国猪禽规模几乎恢复到正常水平。

由于大豆出口具有很强的季节性,更均衡的比例意味着对巴拿马型和超大灵便型船的需求在全年分布更均;随着巴西8月份货物出口开始下降,美国新的出口季节开始了,并将持续到第一季度中期,届时巴西出口将再次回升。

粗粮也支撑了干散货市场的运力,美国、巴西和阿根廷的出口在2020年增长了6.1%。美国出口量增加最多,出口达4,760万吨,比2019年增加了1,480万吨。另一方面,这三个国家的小麦出口下降了4.6%,损失了170万吨,但这由粗粮和大豆出口的增长充分弥补。

火热的集装箱市场也为干散货航运带来利好。由于集装箱一箱难求、价格昂贵,一些经常用集装箱运输的商品暂时作为散货运输。

在强劲的2020年之后,从2月到1月的巴西新出口季节即将到来。由于收成延迟,新出口季节较去年来得更慢,BIMCO预计出口将略有下降。

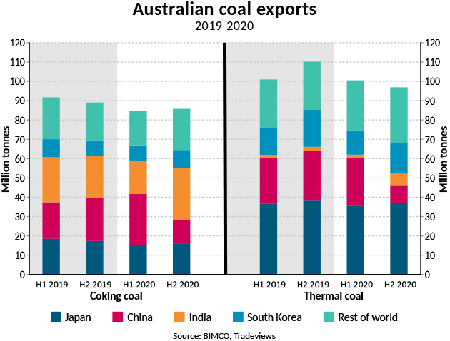

尽管美国和中国之间的紧张关系相比贸易战最激烈的时候有所缓解,但中国和澳大利亚之间的新矛盾正影响着干散货航运。虽然澳大利亚铁矿石出口尚未受到挑战,但两国间的煤炭贸易已严重中断。2020年,由于中国的新进口政策和疫情对全球煤炭需求的影响,澳大利亚煤炭出口总量比2019年下降了9,400万吨(同比下降6.1%)。热能煤和焦煤出口也出现了类似的下降,分别下降6.5%和5.7%。

那么对中国的出口如何?2020年上半年,由于中国的需求复苏速度远远快于世界其他地区,中国进口表现强劲。事实上,在进口限制措施实施之前,31.1%的澳大利亚焦煤和24.3%的动力煤销往中国。然而,这一数据在下半年大幅跳水,分别降至14.0%和9.2%。

2020年下半年,中国占据澳大利亚的焦煤出口份额下降,印度从中获利,份额相较上半年的20.2%有所上升。尽管日本仍居首位,但没有一个国家的市场份额达到这样的增长,占澳大利亚出口份额的38.2%(上半年占35.3%)。

2020年发生的事情意味着,第一季度之后,澳大利亚煤炭出口总额环比下降。第二季度,中国进口的增长(增加了400万吨)不足以弥补世界其他地区的损失。随着第三季度和第四季度进口限制措施的实施,中国的进口量下滑超过世界其他地区缓慢的增长需求。由于澳大利亚与世界各大煤炭进口国之间的距离相似,每吨英里需求的降幅与每吨需求降幅相近。

船队新闻

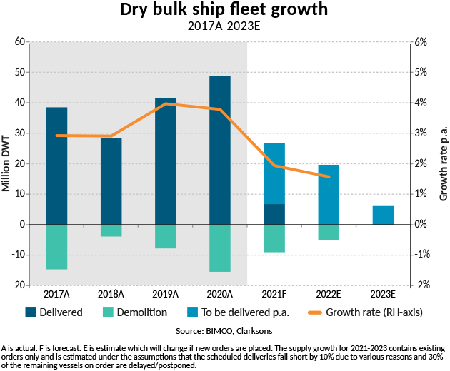

BIMCO预计,2021年干散货船队的增长率将为多年来最低,约为2%。增长放缓将是新交付量减少的结果;预计将有2,700万载重吨投入运营,占2020年交付总量的一半左右,即4,890万载重吨。去年,干散货船队增长了3.8%。交付数量的下降反映了订单量的下降,订单量为5,140万吨,几乎是2019年同期的一半。

BIMCO预计今年运力将拆解900万载重吨,低于2020年的1,500万载重吨。今年到目前为止,已经拆解了170万吨载重吨。其中包括四艘好望角型船,其中三艘船龄超过25岁,其中两艘是改装的超大型矿砂船(VLOC)的一部分。VLOC船队的迭代现在几乎已经完成,新的专用船只已经及时交付,以替代旧的改装船只。

要想船舶的拆解运力相应增长,其报废价值必须高于其二手价值。当船东不想再拥有船时,无论船龄,他们会做最有利的选择。最终,只要船舶的二手价格超过其报废价值,船东不会选择拆船。航运行业前景不佳意味着,二手价格正在下跌,这可能会引发拆船行为。根据目前的市场状况,16年以上好望角型船舶的价值等于其报废价值。

展望

在今年强劲开局之后,2月份的货运量和吨位英里需求出现下降,原因是中国新年减少了中国的经济活动(虽然今年由于疫情原因,春节的庆祝方式有所不同)。尽管中国钢材价格从去年12月下旬的高点下跌,达到20mm钢板每吨4,500美元,但仍高于近年来的平均水平。

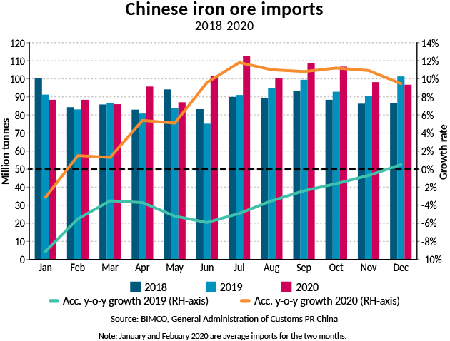

尽管受中国新年影响,但运往中国的铁矿石现货数量仍保持弹性。在2月的第一周,有10批来自澳大利亚的现货和3批来自巴西的现货,与年初以来的水平持平(来源:Commodore)。到目前为止,澳大利亚对中国铁矿石的出口仍未受到日益紧张的贸易关系的影响。目前来看,中国在铁矿石进口方面几乎别无选择,但从长远来看,中国可能也会着眼于降低铁矿石进口。2020年,中国铁矿石进口量达到创纪录的12亿吨,比2019年增长9.5%。

中国可以从印尼、俄罗斯和蒙古等邻近地区进口煤炭,这会降低海运需求。但铁矿石与煤炭不同,其他重要进口源更难找到。长期来看,我们可能会看到来自非洲和巴西的铁矿石进口增加,这将提高吨英里的需求。这些新进口源之一是几内亚的西芒杜铁矿,其储量超过20亿吨。尽管这将增加相当大的吨位英里需求,但几乎不可能影响干散货市场,因为该矿将有一条“传送带”,由专门建造和长期租用的超大型铁矿船来满足其运输需求。

中国的另一个选择是增加废钢的使用,减少铁矿石的进口需求,进而减少航运需求。随着中国踏上“2060年实现碳中和”目标的道路,这将带来了减少碳排放的额外收益。

在经历了一年的进口强劲增长后,中国政府转向消费驱动型的经济目标。2020年里,得益于基础设施和产业扶持刺激措施的干散货进口的高增长可能会受到威胁。

世界其它地区的刺激政策更多地关注于确保经济的需求面——这些政策更利好集装箱航运,而非干散货。由于危机仍在继续,各国政府仍专注于支持个体消费者,在许多国家,以基础设施为主的刺激项目似乎还有很长的路要走,由于无法保证它们会成为现实,因此不能指望它们拉动干散货市场复苏。

相反,任何复苏都将是缓慢的并且会因行业而异。尽管干散货航运在前几个月表现强劲,但需求将以不同的速度增长,这将使干散货航运面临又一个艰难的一年。产能过剩可能会再次阻碍船东和船舶经营人盈利,尤其是在当前较低的燃油价格再次上涨的情况下(燃油价格曾在2020年支撑了部分利润)。

信息线索及业务咨询:13651105957

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")