市场及媒体合作

请联络

13651105957

snet1998@vip.163

.com

概述

2019年市场基本平衡已恶化,供给增长超过需求,BIMCO预计,这将持续到2020年。

需求驱动和运费

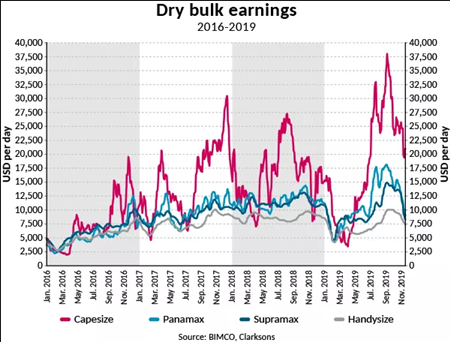

尽管受第三季度提振的运费高于今年目前的平均水平,但在9月攀顶后,运费开始受基本市场的拖累。

好望角船型是今年前10个月平均运费中唯一高于2018年同期的干散货船型,受第三季度末收益峰值的拉动,平均每日运费较去年上涨624美元。另一方面,所有较小船舶的平均收益都有所下降,巴拿马船型减少3.2%,超大灵便型减少12.7%,灵便型减少17.1%。

尽管巴西铁矿石出口受到1月份淡水河谷(Vale)尾矿坝崩塌影响,但在第三季度中,更稳固的出口依旧将好望角船型的运费推至6年来的高点,当然与2018年同期相比,巴西2019年前10个月的出口总额仍下降了12.3%。

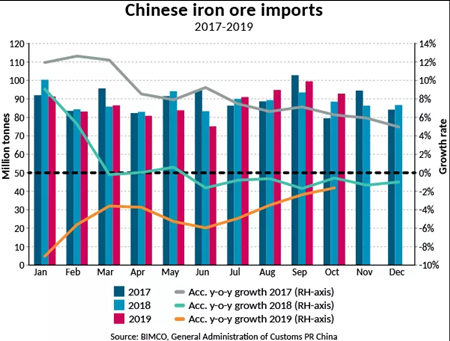

10月份出口3120万吨,是今年第三次月出口量超过3000万吨的月份。2018年,12个月中却有9个月达到了这一出口水平。淡水河谷(Vale)的迹象表明,尽管在11月初出口归零后,报告中现货数量有所增加,但今年年底,出口可能还是会面临新的压力。

中国进口的铁矿石也有所下降,今年前10个月下降了1.6%。但9月份的进口量却是有史以来第三高的,今年的同比累计增长率因此也从徘徊在-5%上被拉高。

2018年是中国铁矿石进口量下降的第一年,BIMCO预计,随着中国在钢铁生产过程中从进口铁矿石向使用废钢的转变,这一趋势将持续下去。

2018年是中国铁矿石进口量下降的第一年,BIMCO预计,随着中国在钢铁生产过程中从进口铁矿石向使用废钢的转变,这一趋势将持续下去。

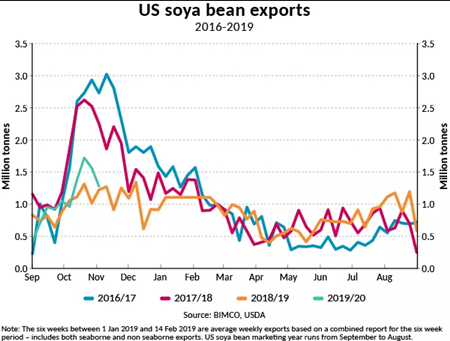

到目前为止,2019年农产品出口情况喜忧参半。今年前9个月,巴西和美国的大豆出口总额下降了6.8%,减少了90艘巴拿马船型的装载量(75000吨),而巴西和阿根廷的玉米出口增长态势良好。

今年前10个月,巴西玉米出口增长123.8%,阿根廷玉米出口增长48.7%。这使两国出口总量达到6000万吨,与2018年同期两国出口相比,新增巴拿马船型(载重吨)317艘。另一方面,美国玉米出口下降明显,今年前9个月下降44.3%。就总量而言,这意味着巴拿马船型载重吨减少了234艘,但不足以抵消巴西和阿根廷出口增加带来的积极影响。这些强劲的玉米出口有助于提高巴拿马船型和超大灵便型的运费,即便此时它们已经被强劲的好望角船型市场拉高。

本来美国大豆出口通常会与去年一样在今年最后四个月表现的尤为强劲,但事与愿违,在9月和10月里各种船型运价却都开始下降。美国大豆销售年度(上年9月到今年8月),前9周出口量较2017/2018年同期减少380万吨(上一个销售年度未受贸易战影响)。而这次的营销年度出口量比2018/2019高出120万吨,这并没有表明2019/2020的营销年度有一个良好开端,而是证明2018/2019的出口量实在太低。

尽管有传言称贸易谈判取得了突破,但BIMCO预计,美国大豆主季的出口将持续低于未受贸易战影响的前几季。这不仅是因为局势紧张,还因为中国为应对非洲猪瘟而采取的大规模屠宰猪。这导致中国生猪数量比去年同期减少41%,大大削减了中国对大豆的需求。此外,中国买家在习惯从美国进口大豆时,却持续购买巴西大豆,这是不正常的。

之所以出现这种情况,是因为有传言称中国大宗采购即将到来,而美国大豆现在比巴西大豆更贵,甚至在征收额外关税前就是如此。

季节性出口模式的改变给已经就位并准备好迎接美国季节的船只带来了麻烦,结果发现巴西才应该做好准备。

船队新闻

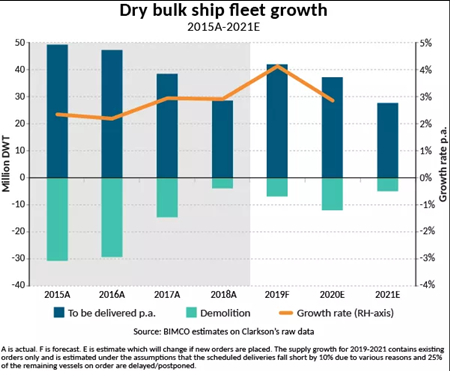

2019年干散货船队的增长已经高于2014年以来的任何一年。目前为3.5%,BIMCO预计今年年底将升至4.1%。这是基于预计11月中旬至年底将交付600万DWT,加上已交付的3600万DWT,和将要拆除的90万DWT得出来的。这将使今年总拆除量增加到700万DWT。

今年的新招船订单量有所下降,到11月中旬才达到1990万DWT。这比2018年(全年订单总量为4010万DWT)前11个月的3770万DWT订单低47%。这是一个非常积极的趋势,为更好的市场平衡播下了种子。

今年,标准Capesizes的订单明显减少,只有两艘船舶(均为18万DWT)订单。这一数字低于2018年订购的43艘。还有已经连续二年没有Valemax订单。已订购38艘VLOCs(200000-350000DWT),总容量为890万DWT。同样受欢迎的巴拿马船型船舶(65000-99999DWT),今年目前已有65个新订单,总计530万DWT。

展望

进入第四季度,盈利仍维持在健康水平,但这与市场基本平衡几乎没有关系。相反,这是第三季度高运价的延续,高需求量刺激着上半年的低迷运费。

中国煤炭进口仍然存在波动因素,今年前10个月中国煤炭进口增长了9.6%。虽然这种增长预计将持续到今年最后两个月,但中国的政策决定对此可能会产生很大影响。去年年底,由于国内旨在减少排放的政策,煤炭进口受到限制。这意味着中国煤炭进口从6月到12月有所下降,2018年12月的进口量降至2017年同期的一半以下

2019年市场基本平衡恶化,供给增速超过需求增速。BIMCO预计,这将持续到2020年,船队将增长约3%。这对船东转移IMO 2020限硫额外成本是毫无帮助,这也对本已在底线挣扎的航运业带来更大的压力。

目前尚不清楚的是,第三季度的高运费是由第一季度出现的市场货物延误导致的,还是由第四季度提前囤货推动的。BIMCO预计是前者,但仍担心如果是后者责任的话,那么2019年最后几个月的运费将持续走低。

信息线索及业务咨询:13651105957

收藏

举报

更多相关

查看更多

特别推荐

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")