请联络

13651105957

snet1998@vip.163

.com

根据BIMCO最新分析,除非中国国内需求出现显著改善,否则2025年中国谷物进口疲软的局面可能会持续。不过,预计不断增长的供应过剩将压低大宗商品价格,可能在中长期内再次刺激进口。

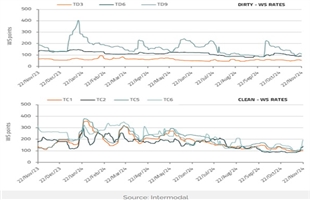

巴拿马型散货船承担了中国83%的海运谷物运输,因此对需求疲软的感受最为明显。波罗的海交易所评估的巴拿马型船平均现货租金在过去三个月内下跌了37%,至每天7,000美元以下。

BIMCO航运分析师Filipe Gouveia表示:“中国谷物运输放缓是影响干散货运费的因素之一。”他指出,1月份的波罗的海巴拿马型指数同比平均下降了41%。

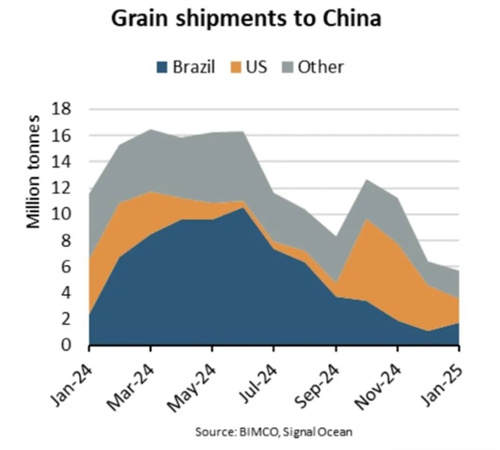

因中国库存充足,预计本月对中国的谷物运输量将比12个月前减少一半。中国对大豆的需求(占谷物进口总量的近四分之三)在1月份因压榨厂利润低而下降。这在一定程度上解释了BIMCO预测的本月对华谷物运输量下降51%的原因。

Gouveia表示:“尽管2024年中国大豆产量同比下降1%,但由于上半年进口激增,库存仍然高企。2024年中国玉米和小麦的丰收,进口需求也有所下降。”

与此同时,全球其他地区的大豆需求依然疲软,BIMCO认为这将导致主要出口国巴西和美国的供应过剩,从而压低2025年收获季的商品价格。

丰收将进一步加剧这种过剩。预计今年巴西的大豆收成将比2024年增加10%,而美国9月和10月的收成也比去年同期增长了5%。

巴西和美国受中国谷物进口需求下降的影响最为严重。根据BIMCO的数据,巴西出口到中国的谷物占中国总谷物出口量的近一半,1月份巴西的谷物货运量同比下降了29%。而美国通常供应中国约五分之一的谷物,其在1月份受到的冲击更大,对中国出口同比下降了57%。

BIMCO表示:“在巴拿马运河正常条件下,从巴西到中国的谷物运输距离比从美国出发长26%。然而,这不足以抵消货运量大幅下降的影响。”

Gouveia指出:“总体而言,我们预计随着大豆库存下降和低价格刺激购买,中期内对中国的谷物运输将有所恢复。然而,由于国内供应充足,小麦和玉米的运输可能仍然疲软。除非2025年中国国内需求显著改善,否则对中国的粮食运输量可能低于2024年的水平。”

信息线索及业务咨询:13651105957

更多相关

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")