市场及媒体合作

请联络

13651105957

snet1998@vip.163

.com

2020年5月14日,世界贸易组织(WTO)总干事阿泽维多宣布,他将于今年8月31日卸任,这意味着将其第二个任期的时间缩短了整整一年。

▶ 世界贸易组织:冠状病毒危机可能堪比大萧条

4月初,世界贸易组织(WTO)总干事罗伯托·阿泽维多在一次新闻发布会上承认,疫情的数字很难看,但没有改善的途径。

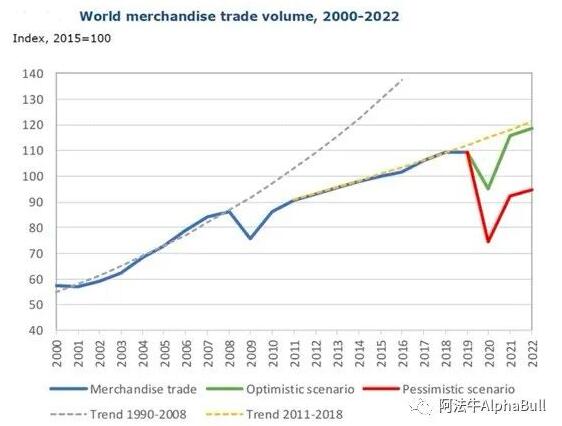

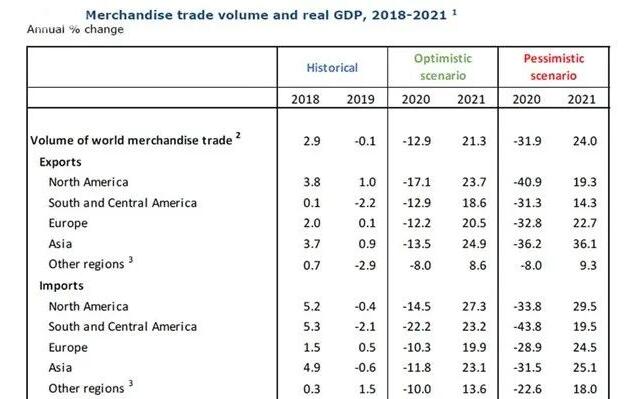

世界贸易组织概括了今年两种可能的前景:一种是乐观的V型复苏,全年世界商品贸易额下降12.9%;另一种是悲观的L型复苏,贸易额下降31.9%。

阿泽维多说:“乐观的估计和2009年金融危机时的下降幅度差不多,悲观的估计和20世纪30年代大萧条时的下降幅度差不多,不过只是一年,而不是大萧条时的三年。这很可能是我们一生中最严重的经济危机。结果可能比世界贸易组织的悲观预期还要糟糕。如果这种流行病得不到控制,各国政府就不能实施和协调有效的应对措施,下降幅度可能会更大。”

阿泽维多说:“好消息是,世界应该能以比以往的危机更快地从冠状病毒中恢复过来。而在2009年金融危机之后,商品贸易从未恢复到曾经的增长速度。两者的根本原因大不相同。大萧条和金融危机是由于经济的基本面所产生的。

而在流行病之前,经济发动机的状况还不错,只是因为流行病切断了经济发动机的燃料管道,才造成了经济的脆断。这是一场公共卫生的危机。不管一开始的下降幅度有多大,我们都可能在一两年内恢复到流行病前的增速水平上。从理论上来说,应该更容易重启经济增长的发动机。”

阿泽维多说:“反弹的性质将取决于病毒的控制速度,以及政府如何通过政策作出反应。企业和家庭必须相信,这是暂时的单一的经济冲击,需要财政、货币和贸易政策都朝着一个方向拉动。危险在于,贸易政策将采取一个保守的倾向,走向贸易保护主义,而贸易保护主义在爆发前就已经抬头了。事实上,持续的贸易紧张局势就已经导致去年下半年商品贸易下降。”

阿泽维多说:“疫情已经严重影响到全球供应链。要么供应链必须多样化,从一个国家或一个地区转移出去,要么各国将所有的生产线全部带回家,集中在每个国家的国内生产。然而,后者是错误的做法。关闭边境和阻碍自由贸易将使投资者和家庭更难相信我们已经回到正轨。如果政府不支持自由贸易,人们将更加谨慎消费,阻碍未来的增长。”

根据世界贸易组织的乐观预测,明年商品贸易将恢复到危机前的水平。阿泽维多表示,在L型的情形下,股市不会反弹,仍将远低于COVID-19流行前的增长趋势线。

▶ 贸易增长与GDP增长的弹性关系

WTO的乐观案例假设,随着天气变暖,改善和缓解了病毒的传播,社会隔离只会持续3个月。悲观的情况假设缓解措施将持续2020年一整年,直到研制出疫苗。

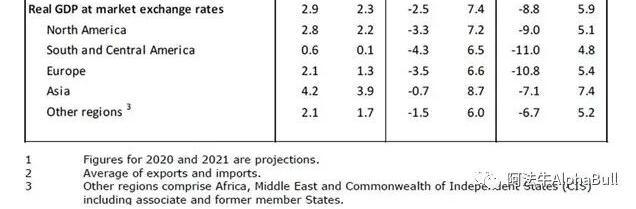

V型復甦情景假设下,今年全球GDP将下降4.8%,L型復甦情景假设下,全球GDP将下降11.1%。

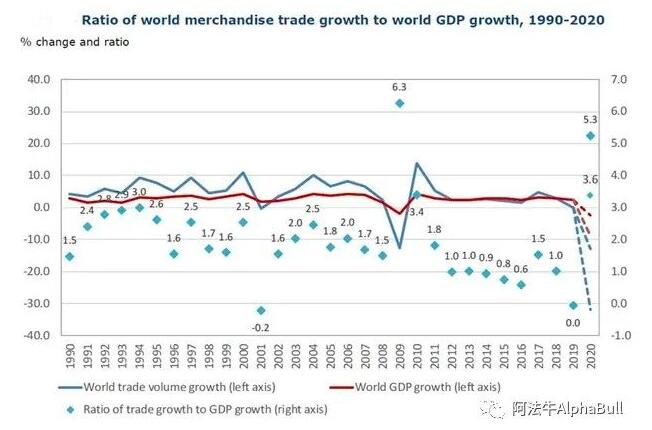

集装箱航运的一个重要指标是世界商品贸易增长率与全球GDP增长率的比率,即所谓的“贸易与GDP的弹性系数”。

比率超过1.0意味着商品贸易即集装箱运量的变化速度超过了GDP增长率。在经济景气时期,当GDP上升时,超过1.0的比率意味着供应链全球化,货物海运的增长速度比经济增长速度快。

但贸易对GDP的弹性是双向的。在经济低迷时期,这一比率超过1.0意味着贸易下滑的速度快于世界经济下滑的速度。此外,危机导致这一比例大幅上升,因为需求下降减少了耐用品进口,而贸易成本和运输时间上升。

世界贸易组织计算认为,在2009年的金融危机中,商品贸易的下降速度是GDP的6.3倍。它预测在对冠状病毒发展态势的乐观预期下这个比率是3.6,在悲观预期下是5.3。

世界贸易组织说:“在2009年金融危机期间,需求的减少更多地集中在高度可贸易的耐用制成品上。也就是适合集装箱化的商品。冠状病毒危机对耐用消费品也有重大影响,特别是对以复杂价值链联系为特征的行业,如电子和汽车产品。然而,当前危机的特点是,非实物产品贸易行业,如娱乐和住宿的影响比例更高,因此,商品贸易占GDP的比例低于2009年。”

世界贸易组织表示,在悲观的冠状病毒案例中,这一比例高于乐观情景的原因是,“持续时间越长,耐用品支出的降幅就越大,而耐用品是高度可交易的。”

WTO的预测假定2021年这一比例将保持高位。在乐观的情况下,它预测商品贸易将以GDP增速的2.9倍增长,增长率为21.3%。在悲观的情况下,它预测商品贸易的增长速度将是GDP的四倍,达到24%。换句话说,海运量上升的速度可能和下降的速度一样快。

▶ 冠状病毒危机对集装箱航运公司的严厉打击

航运分析机构Sea-Intelligence在最新分析中显示,如果集装箱运输量下降10%,2020年集装箱运输可能会损失234亿美元。

Sea-Intelligence的首席执行官艾伦·墨菲说,如果出现这样的最坏情况,对航运业来说将是毁灭性的,因为在过去8年中,前12大航运公司的营业利润总共只有209亿美元。也就是说,冠状病毒危机可能使整个集装箱航运业在过去8年里积累起来的财富灰飞烟灭。

冠状病毒最初对中国的打击非常大,中国采取了严厉的隔离措施。中国政府延长了春节假期,这意味着中国制造业产出受到的影响比传统的季节性(如中国新年长假)产量下降更为严重。

就在中国开始重新恢复起来的时候,新冠肺炎开始在全世界蔓延,特别是欧洲和美国受到的影响最大,随后成为全球卫生紧急情况,并被世界卫生组织宣布为大流行病。截至5月19日,全世界累计确诊感染新冠病毒人数已超过489万,32万人不幸丧生。

最近几周,Sea-Intelligence每周的分析报告《星期日焦点》专门讨论新冠肺炎对集装箱航运业的影响。随着局势的快速发展,近几周,将继续看到多重连锁反应。虽然运量的损失无法减轻,但行业利益相关者如何选择应对运营挑战,将带来不同的回答。

最近油价的暴跌似乎给航运公司带来了一线希望。由于存在燃油价格成本传递机制的自然滞后性,这不仅会提供急需的现金注入,还出现了一个独特的机会。在燃料价格跌破2016年每吨300美元之后,绕行非洲南部的好望角航线,相比走苏伊士运河,可以节约航行成本。

达飞轮船已经在做这些航行了,而马士基已经安排了这样的航行。对于航运公司来说,现金流支出的最小化是重中之重,所有的选择都摆在桌面上,包括绕道苏伊士运河。一个明显的负面影响是,不仅是运输时间的增加,还有排放量的增加。但在这个动荡的时代,在短期的经济利益和长期的减排之间做出选择,这根本不是一种类型的选择。

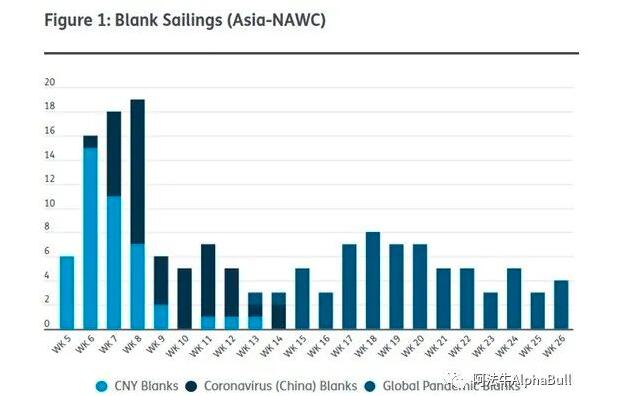

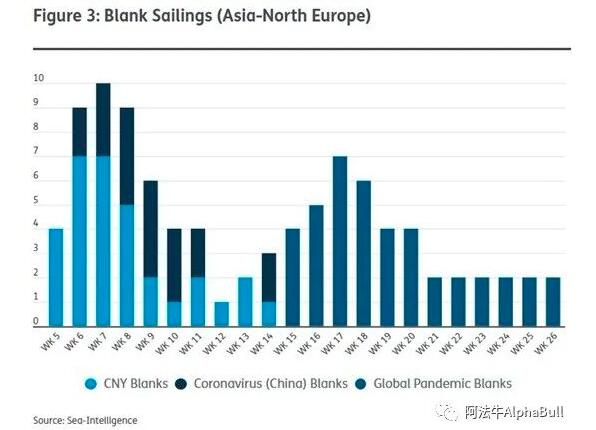

▶ 新冠疫情使空白航班数目陡增

Sea-Intelligence的首席执行官艾伦·墨菲着重介绍了一些方法学上的选择,即如何将空白航班归因于新冠肺炎。

• 分析周期为第5周至第26周(共计22周),其中周数指的是离开亚洲最后一个港口的那一周。如果在给定的一周内,没有船只离开亚洲,则认为这是一次空白航班。

• 为了区分“正常的”空白航班和那些可归因于流行病的空白航班,设所有已宣布或计划在1月25日之前的空白航班为“中国新年空白航班”(CNY blank sailings)。CNY空白航班通常提前5 - 6周宣布,而CNY期间在第1周至第4周没有宣布空白航班,这是一个明显的区别。

• 1月25日以后公布的空白航次,我们将从CNY公布的3月13日的贴上标签称为“新冠肺炎(中国)空白”( Coronavirus(China) Blanks),这段时间,冠状病毒主要影响中国的生运力力和供应链,因为这不是因为目的地地区需求短缺造成的,而是由于缺乏离开中国的集装箱船。

• 3月13日之后公布的空白航行被贴上了“全球流行病空白”(Global Pandemic Blanks)的标签,因为其影响已经演变成一场大流行,而空白航班现在主要是由目的地地区需求下降造成的,而不是中国的生产短缺。

报告分析了第5周至第26周在跨太平洋和亚欧贸易航线上的空白航班的次数,包括实际过去的空白航班和在编写本报告时安排的空白航班。

总计有215艘空白航班在跨太平洋航行,其中153艘是冠状病毒所致,其余62艘是中国新年所致。在亚欧贸易中,有154个空白航班,其中108个是由于冠状病毒爆发造成的。这四条贸易航线上共有261个空白航班,加上其他深海贸易航线上的123个空白航班,意味着由冠状病毒引起的空白航班总数达到了384个。

以运力计算,跨太平洋和亚欧贸易中的空白航班约为300万TEU(跨太平洋贸易130万TEU,亚欧贸易170万TEU)。这意味着在整个5-26周的时间内,运力减少15%(跨太平洋航线13%,亚欧航线17%)。

流行病的影响远远超过中国新年下跌的幅度,因为300万TEU的运力削减相当于2020年“正常”运力削减的2.4倍。这一水平在第13周首次被超越,当时航运公司宣布削减约160万TEU的运力。粗略地说,在截至4月14日的12周内,冠状病毒的影响相当于增加一组相当于中国新年长假的空白航班,而在接下来的12周内,还将增加一组相当于中国新年长假的空白航班。

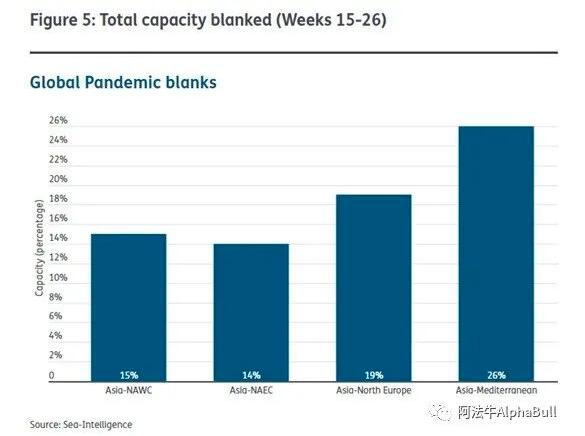

展望第15周至第26周,亚欧航线和跨太平洋航线的空白航班数量都将增加,亚欧航线的空白航班数量将增加19%-26%,相当于120万TEU。在跨太平洋贸易航线上,14%-15%的航线将被取消,这意味着将减少81万TEU的运力。考虑到这些中断所导致的波动性,我们还采用了每周运力削减的三周滚动平均值,可以看到,所有四个贸易航路的趋势都非常相似。

在第12周至第13周有一个短暂的插曲,中国经济正在慢慢恢复并运行,而世界其他地方还没有完全受到流行病的影响。随后的五到六周,跨太平洋航线的运力削减将增加到15%-20%,而亚欧航线的运力削减幅度将增加到25%-30%。

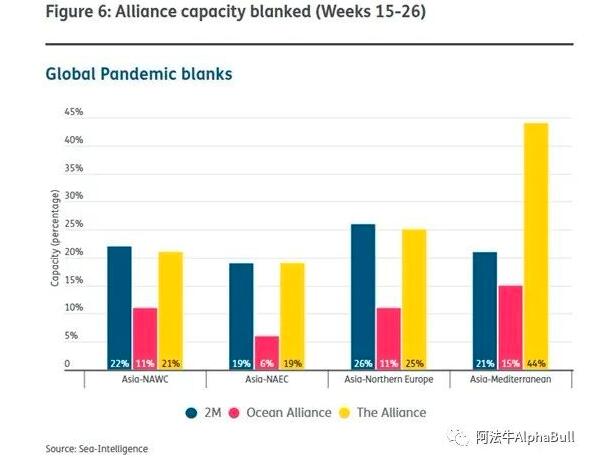

报告分析了三个航运联盟中每一个联盟在第15周至第26周内覆盖跨太平洋和亚欧航线的空白航班的运力百分比。分析表明,目前,2M联盟和The联盟在跨太平洋航线上的运力下降了20%,而海洋联盟在亚洲-北美西海岸的运力下降了11%,在亚洲-北美东海岸的运力下降了6%。

同样,在亚欧航线上,2M联盟和The联盟在亚欧航线上的空白航班运力各为其正常公布航班运力的25%。The联盟在亚洲-地中海航线上的空白航班运力约为44%。海洋联盟的运力削减幅度要低得多,在亚欧航线和亚洲-地中海航线上的空白航班运力分别为11%和15%。

报告说,如果这是真的,这将意味着海洋联盟受冠状病毒的影响要小得多,而且与2M和The联盟相比,他们的需求下降要少得多。考虑到它们面临着同样的市场动态,我们看不出有任何客观的理由可以解释为什么海洋联盟会受到不同的影响。因此,我们预计他们将在未来几周内进一步取消航线,使之达到与竞争对手联盟类似的水平。

▶ 集装箱航运公司未来面临的挑战

至于潜在的运输需求损失,报告认为,可以把亚欧和跨太平洋贸易作为全球发展的一个代表,在某种程度上,简单的讲,到目前为止,航运公司所看到的需求损失等于中国新年长假正常影响的2.4倍。在正常年份,中国新年长假导致的全球需求下降为270万TEU,这意味着在第5至26周内,在已停止运营的基础上,运输需求总共将减少650万TEU。

如果做出过于乐观但不切现实的假设,即使没有新航线被取消,集装箱需求也将在26周后恢复到2019年的水平,这仍将导致2020年全年需求下降4%。然而,我们的观点有些悲观,预计未来还会出现空白航班,目前预计2020年的需求将下降10%。

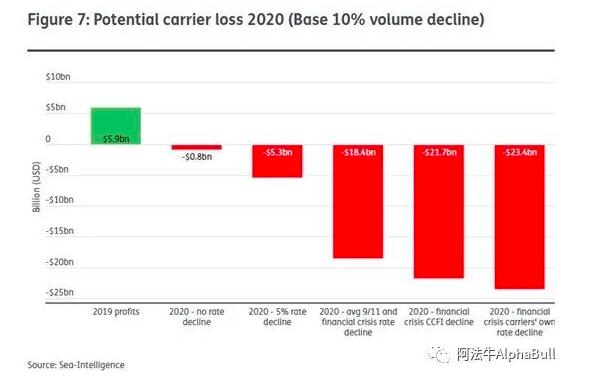

即使在最好的时期,对经济进行预测也是存在挑战的。在如今这样的特殊时期,任何对运营商的经济影响的预测,自然都会受到相当大的不确定性的影响。使用基于马士基2019年年报中公布的运量和运价敏感度模型,并假设10%的运量损失为基准线,报告提出了五种不同的情况,即运量损失和运价下降对12家最大航运公司(占运力的85%)的总体运营利润的综合影响。我们假设2020年第二至第四季度利率下降:

1. 最乐观的情况是,年增长率弹性系数水平没有变化,只有10%的运量下降带来的影响。

2. 从2020年第二季度到2020年第四季度,年增长率弹性系数水平与去年同期相比下降5%

3. 与2002年(经济衰退和9.11)和2009年(全球金融危机)对中国集装箱货运指数(CCFI)综合指数的平均影响相对应,下跌16%。

4. 下降23%,与2009年全球金融危机对CCFI综合指数的影响相对应

5. 下跌26%,与航运公司在2008年和2009年财务报告中所记录的2009年下跌幅度相对应。

报告基于这五种不同情景计算了12家航运公司在2020年的总营业利润,以及10%的业务量损失。

报告说:“我们并没有预测2020年运营商的具体损失,而是根据这些情况提供了我们对2020年运营商运营利润的最佳估计,并让读者来决定他们认为哪种情况最有可能发生。在最坏的情况下,即10%的运量损失加上与运营商2009年报告的相同水平的增长率弹性损失,我们将看到运营商在2020年亏损234亿美元。这甚至考虑在2020年第一季度将弹性调整为0%。”

这种最糟糕的情况对航运业来说将是毁灭性的,因为这12家最大的航运公司在2012-19年8年期间的总营业利润为209亿美元。

信息线索及业务咨询:13651105957

收藏

举报

更多相关

查看更多

特别推荐

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")