市场及媒体合作

请联络

13651105957

snet1998@vip.163

.com

▶ 上半年回顾

国际市场

—— 疫情冲击经贸弱化,运输需求大幅下滑

上半年,全球贸易环境持续弱化,同时受自年初起陆续暴发的新冠肺炎疫情影响,各国经济均遭受不同程度冲击。据国际货币基金组织(IMF)4月份发布的《世界经济展望》信息,2020年全球经济增速预计下降3.0%,较其1月份预测值增速下调6.3个百分点。其中,发达经济体预计下降6.1%,较其1月份预测值下调7.7个百分点;新兴市场及发展中国家预计下降1.0%,较其1月份预测值下调5.4个百分点。

据克拉克森预计,2020年全球集装箱运量约为1.761亿TEU,同比下降10.6%,较其一季度预测值下调13.4个百分点。其中,太平洋航线约2280万TEU,同比下降13.0%,较其一季度预测值下调13.0个百分点;亚洲—欧洲航线约2180万TEU,同比下降11.7%,较其一季度预测值下调13.7个百分点。

—— 船队规模增速放缓,船舶拆解大幅下降

年初,班轮公司继续接收大批此前订造的大型集装箱船,但随着疫情因素发酵,市场运力过剩情况快速显现,班轮公司在对船队结构优化的同时缩减运力投入。据Alphaliner统计,截至5月底,全球全集装箱船为5346艘、2340.6万TEU,同比分别增长1.5%和3.4%,运力增速较2019年同期减少0.4个百分点。

受为抗击疫情而采取的封锁措施影响,拆船市场表现低迷,尤其是二季度拆船成交业务寥寥。据克拉克森统计,前4月,全球集装箱船拆解运力19艘、3.85万TEU,同比分别大幅下降55.8%和58.9%。

受需求下降影响,班轮公司采取相应的运力停航措施,闲置运力上半年迅速攀升。据Alphaliner统计,截至5月底,闲置运力规模为261.2万TEU,同比增长643.5%,占总运力比重为11.2%,较2019年同期上升9.7个百分点。

—— 运输市场行情转弱,船舶租金高位下降

上半年,集运市场在经历了2019年的波动后,年初呈现趋稳迹象,不同船型集装箱船租金互有涨跌。但疫情来袭严重影响市场供需平衡,多数班轮公司开始大幅削减租船需求,各船型租金水平随后全线下滑。克拉克森数据显示,4月底,各船型集装箱船租金水平均较2019年底有所下滑。其中,8250TEU、6800TEU、4400TEU、3500TEU和2750TEU型船的6~12个月租期的日租金水平分别较2019年底下降32.0%、27.3%、24.4%、21.2%和20.7%,跌幅居前;其余多个船型日租金水平降幅达到2位数。

国内市场

—— 港口积极恢复生产,吞吐跌幅逐步收窄

前5月,全国港口集装箱吞吐量9752万TEU,同比下跌6.8%,跌幅较2月份收窄3.8个百分点。其中,沿海港口完成8687万TEU,下跌6.5%,跌幅收窄3.6个百分点;内河港口完成1065万TEU,下跌9.7%,跌幅收窄5.2个百分点。

—— 班轮公司严控运力,航线运价表现分化

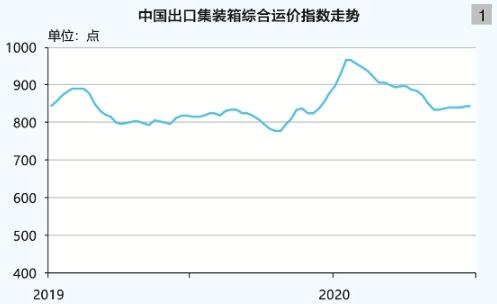

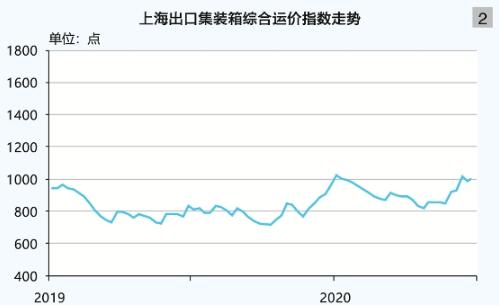

上半年,班轮公司推出规模空前的运力停航措施,由于在不同航线执行停航措施力度不同,各航线基本面状况分化。自4月下旬起,市场运输需求逐步恢复,多条航线即期市场运价稳步回升。6月24日,上海航运交易所发布的中国出口集装箱综合运价指数为841.83点,较年初下跌6.2%;上半年综合指数均值为883.72点,同比增长6.8%(见图1)。上海航运交易所发布的上海出口集装箱综合运价指数为1001.33点,较年初下跌2.1%;上半年综合指数均值为912.84点,同比增长12.0%(见图2)。

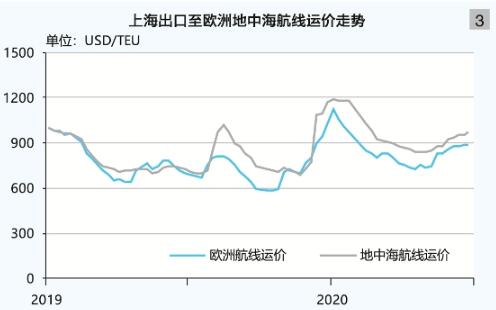

欧洲航线:市场运价走势相对稳定。由于2020年中国农历春节假期较往年有所提前,市场出货高峰相应前移至2019年底,年初起货量自高峰回落,即期市场运价逐步走低。2月起,物流供应链整体运行效率有所降低,货量表现进一步走弱,运价继续承压下行。据Alphaliner数据,远东至欧洲航线,前5月各月周均舱位数同比分别下降4.4%、10.1%、11.0%、21.2%和17.1%。5月起班轮公司陆续执行多轮运价上涨计划,即期市场运价稳步回升。6月24日,上海航运交易所发布的上海出口至欧洲、地中海航线运价分别为890美元/TEU、968美元/TEU,较年初分别下跌20.8%、18.3%;上半年,欧洲、地中海航线平均运价分别为848美元/TEU、951美元/TEU,同比分别上涨8.3%、19.4%(见图3)。

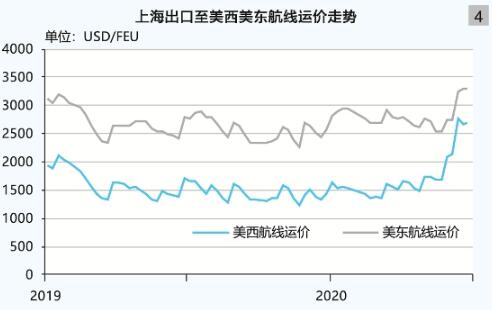

北美航线:货量表现虽总体不佳,但在班轮公司大规模缩减运力措施帮助下,航线舱位利用率维持在较高水平,市场运价在经过盘整后于6月起快速攀升。年初,中国出口至美国集装箱运输量下滑。据Piers数据,2019年中国出口至美西、美东主要港口重箱量同比分别下跌12.7%、5.9%,总体货量下跌10.1%。2020年前2月,中国出口至美西、美东主要港口重箱量同比分别下跌22.2%、7.1%,总体货量下跌15.8%。二季度,市场运价基本企稳。6月起,舱位呈现紧张状况,美西、美东航线单月涨幅分别为28.4%、20.9%。6月24日,上海航运交易所发布的上海出口至美西、美东航线运价分别为2692美元/FEU、3303美元/FEU,较年初分别上涨64.6%、17.6%;上半年,美西、美东航线平均运价分别为1749美元/FEU、2813美元/FEU,同比分别增长8.6%、3.9%(见图4)。

澳新航线:出口贸易逐步回暖,市场运价先抑后扬。年初,即期市场运价小幅冲高,春节后连续下行。4月,运输需求快速反弹。据海关统计,3—5月,累计出口至澳大利亚贸易额(美元)增速同比分别为下降15.2%、下降4.2%和增长1.6%。航线舱位利用率保持在较高水平。6月24日,上海航运交易所发布的上海出口至澳新航线运价为1073美元/TEU,较年初上涨13.1%;上半年,澳新航线平均运价为920美元/TEU,同比大幅上涨143.1%(见图5)。

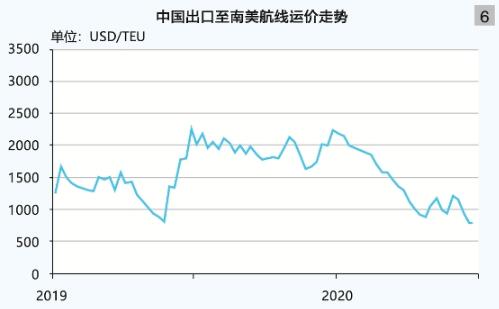

南美航线:当地市场深受疫情冲击,航线运价小幅冲高后即持续承压下行。上海出口集装箱运价指数显示,上海至南美航线运价自1月初起连续15期下跌,累计跌幅达60.4%。5月,部分班轮公司尝试提升运价却未获成功。6月24日,上海航运交易所发布的上海出口至南美航线运价为779美元/TEU,较年初下跌64.3%,创近18个月以来新低;上半年,南美航线平均运价为1336美元/TEU,同比下跌4.3%(见图6)。

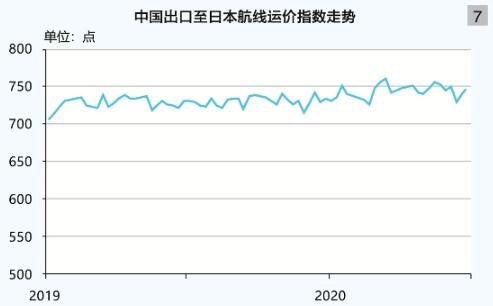

日本航线:中日贸易企稳回升,运价小幅波动。上半年,上海航运交易所发布的中国出口至日本航线运价指数均值为744.65点,同比上涨2.4%(见图7)。

—— 内支线量总体下滑,区域箱量悉数下降

中国主要港口集装箱内支线运输总体下滑。据上海航运交易所不完全统计,前5月,全国主要集装箱内支线港口完成吞吐量740.9万TEU,同比下降7.7%。

前5月,全国主要集装箱港口内贸集装箱吞吐量为2462.7万TEU,同比下降3.0%。其中,环渤海地区为892.3万TEU,下降3.8%;长三角地区为858.9万TEU,下降3.0%;华南地区为686.7万TEU,下降1.3%;长江中上游地区为24.9万TEU,下降9.7%。

▶ 下半年展望

国际市场

—— 疫情累及经济增长,运输需求大幅下滑

IMF6月份发布的《世界经济展望》预测,2020 年全球经济预计急剧收缩 4.9%,较其4月份预测值下调1.9个百分点,衰退程度比2008—2009 年国际金融危机暴发期间的情况更加严重。如果疫情在下半年得到有效控制,防控措施或将基本解除,经济活动将逐步恢复正常,全球经济预计于 2021年同比增长5.4%。但是全球经济增长预测值有极大的不确定性。

根据IMF的预测,发达经济体2020年的经济增长率预计为-8.0%。具体来看,美国经济将萎缩8.0%,增速较2019年减少10.3个百分点。欧洲经济下滑的情况将更加严重,欧元区整体经济将下滑10.2%,增速较2019年减少11.5个百分点。其中,意大利和西班牙预计均将下降12.8%;德国和法国将分别萎缩7.8%和12.5%。日本将下跌5.8%。

与此同时,新兴市场和发展中经济体增长率为-3.0%。中国预计2020年经济增长率同比增长1.0%;印度将出现4.5%的下降;俄罗斯、巴西、墨西哥经济增速将分别下降6.6%、9.1%和10.5%。发展中国家经济增长可能面临较大风险。

集运市场需求面临大幅下降的局面,各主要航线海运量均将出现下跌。据克拉克森预测,2020年全球集装箱海运量约1.79亿TEU,同比下跌9.0%,增速较2019年减少10.8个百分点。其中,太平洋航线运量约2330万TEU,下跌11.3%,增速较2019年减少9.1个百分点,运输量连续第2年下跌;亚欧航线运量约2180万TEU,下跌11.8%,增速较2019年减少15.6个百分点;次干航线运量约2540万TEU,下跌11.1%,增速较2019年减少11.8个百分点;南北航线运量约2910万TEU,下跌10.0%,增速较2019年减少10.3个百分点;区域内航线运量约7930万TEU,下跌6.3%,增速较2019年减少9.6个百分点(见表1)。

—— 运力规模保持增长,船舶大型趋势延续

据克拉克森统计,截至6月1日,全球全集装箱船总订单量为335艘、222.9万TEU,约占现有船队规模的9.6%。从交付期来看,预计在2020年完成交付的运力约为78.2万TEU,约占现有船队规模的3.4%。如果这些运力全部如期交付,且不考虑船舶拆解量和推迟交付现象,预计2020年的运力将达2393.6万TEU,同比增长4.2%,增速较2019年增加0.2个百分点,其中12000~14999TEU型船运力、1.5万及以上型船运力分别达到361.1万、349.3万TEU,分别增长5.7%、14.4%。

从拆解量看,预计2020年拆解量为19.7万TEU,同比上升8%。由于疫情影响,预计部分运力将延期交付。如此,年底集装箱船运力约2341.2万TEU,同比增长2.0%,增速较2019年放缓2.0个百分点。其中,1.2万TEU以上型船运力约685.1万TEU,增长5.9%,占船队规模比重约29.3%,较2019年扩大1.1个百分点;大船比重进一步上升(见表2)。

—— 疫情冲击市场行情,供需平衡面临压力

将船舶拆解和推迟交付的因素一并考虑,2020年全球集运市场船队规模依旧保持增势,市场供需平衡将面临较大压力。近年来船舶大型化趋势较为明显,1.2万TEU以上型船运力持续增长(该船型主要适航于主干航线),但疫情对主干航线产生较大冲击,运力过剩现象将加剧。据德鲁里预测,2020年,东西向主干航线正向运输需求约降0.8%,正向运力增幅为0.5%,供需失衡情况将加剧,主干航线正向船舶平均舱位利用率约85.8%,较2019年减少2.3个百分点,整体市场面临较大压力。主干航线供需失衡,将产生溢出效应,班轮公司会将部分运力调配至新兴市场航线。但疫情同样对新兴市场造成冲击,整体市场行情不容乐观。

—— 行业集中保持稳定,疫情影响有待观察

2020年至今,集运市场并未出现规模较大的兼并重组,行业集中度稳定。从班轮公司的市场份额来看,目前市场份额超过10%的班轮公司有4家,分别为马士基、地中海航运、中远海运集运和达飞轮船,占比分别为17.3%、15.6%、12.3%和11.1%。另有3家班轮公司市场份额超过5%,分别为赫伯罗特、海洋网联、长荣海运。以上7家班轮公司市场总体份额占比为75.5%,与2019年相当,行业集中度稳定。主要班轮公司在实际经营中,采取联盟化经营方式,2M联盟、海洋联盟、THE联盟基本涵盖各主要班轮公司。各联盟市场份额稳定,“三足鼎立”格局已基本稳定。

集运市场主要成本燃油因疫情波动加剧,加大了班轮公司经营难度。若疫情持续较长时间,部分班轮公司将面临较大经营风险,未来可能进入新的并购重组阶段。

国内市场

—— 疫情得到有效控制,外贸延续稳中提质

虽然疫情导致中国外贸继续面对不确定、不稳定的局面,但是不影响中国外贸长期、总体向好的格局,中国出口已基本接近往年水平。随着一系列稳外贸措施逐步落实,加之供给侧结构性改革深入推进,2020年中国外贸有望延续稳中提质的格局。

当前,中国外贸主要面临如下挑战:第一,疫情导致全球经济增长面临压力;第二,逆全球化的苗头有所显现,对中国外贸出口企业经营造成一定压力。

疫情防控成为关键,中美摩擦影响美线

下半年,疫情能否得到有效控制将成为影响市场行情的关键因素。此外,近来持续较长时间的中美贸易摩擦可能对北美航线的市场行情造成一定影响。

欧地航线:2020年,欧元区原本就面临经济扩张动能大幅减弱、英国无协议“脱欧”风险上升等局面,又加上疫情冲击,部分高负债国家暴发债务危机的可能性大幅上升,将严重影响欧洲经济增长步伐。总体而言,预计中国对欧洲出口集装箱运输需求增长停滞。据德鲁里预测,2020年西北欧西行运输需求同比下跌2.0%,增速较2019年减少5.0个百分点。其中,三季度传统旺季运量增速为-6.0%,增速减少7.2个百分点;疫情在四季度或趋稳,运量出现反弹,同比增幅将达到9.6%,增速上升12个百分点。运力方面,据Alphaliner统计,在2020年内计划交付的新船中,1.8万TEU以上型船为18艘、42.6万TEU,虽然同比下降15.3%,但交付总量仍处于较高水平,对航线供求平衡产生较大压力。即使四季度运输需求预期出现反弹,但欧地航线总体面临运力过剩局面。

北美航线:美国经济衰退风险大幅上升,中国对美国出口集装箱运输需求面临较大不确定性。据德鲁里预测,2020年,太平洋航线东行运输需求约2014.9万TEU,同比下降0.5%,增速较2019年上升约0.8个百分点。运力方面,新巴拿马运河适航运力持续投放,据Alphaliner统计,在年内计划交付的新船中,10000~15199TEU新巴拿马型船为27艘、35.1万TEU,同比增长5.3%,预计北美航线全年运力增长较快,对供需基本面造成压力。若疫情未能在美国得到控制,下半年中国对美出口总体情况较往年更加不容乐观,加之运力过剩将致市场面临较大的下行压力。

南北航线:据克拉克森预测,2020年,拉美、非洲和大洋洲航线集装箱运输需求同比分别下降11.4%、8.1%和10.2%,增速较2019年分别减少10.5个、13.3个和6.0个百分点。而总体运力规模始终处于增势,加大运力过剩现象。南北航线市场不容乐观,如果疫情控制不力,将对市场走势造成更大压力。

日本航线:由于人口老龄化日趋严重,日本经济近年来始终增长乏力,疫情对日本经济前景可谓雪上加霜。奥运会延期举办造成巨额投资可能面临亏损的局面,供应链体系中断严重拖累出口贸易,加之债务高企,导致2020年日本经济继续停滞不前。中国出口至日本航线运输需求面临下降风险,但经营日本航线的班轮公司多年来经营策略稳定,并不为了争夺市场份额采取恶意价格竞争,将有助于保持市场行情平稳。

亚洲区域内航线:2020年,亚洲经济增长将出现60年来的首次停滞,疫情是决定亚洲经济能否企稳反弹的首要因素。据克拉克森预测,2020年,亚洲区域内航线运输需求约5700万TEU,同比下降4.1%,同时运力保持增势,将加大市场竞争和波动。

(执笔:上海航运交易所信息部 朱蓬舟、赵荣博)

信息线索及业务咨询:13651105957

收藏

举报

更多相关

查看更多

特别推荐

|

你需要货主数据吗?《中国进出口数据咨询平台(航贸物流版)》帮助你 [2016-01-26] 来源:中国航贸网(www.snet.com.cn) |

|

|

|

如何全面地掌握特定区域的货主(进出口商)资源?如何判断新开航线的价值?如何分析货主(进出口商)的淡旺季以及采购周期?如何分析货主(进出口商)的采购行为,有针对性地开发潜在客户? 中国航贸网(www.snet.com.cn)联合全国海关信息中心下属企业共同研发了《中国进出口数据咨询平台(航贸物流版)》,在这里,你能第一时间了解不同运输方式的进出口货量数据及经营企业信息。 贸易国货量一目了然——包含中国至全球200多个国家贸易数据;数据更新实时全面——30类细分行业,1225种商品,每月21日即更新上月数据;各省市进出口数据,细化至特定经济区域;覆盖25条中国进出口航线货主企业信息——快速寻找目标客户信息;追踪中国进出口航线货主企业发货规律——及时掌握货主采购规律..... 欢迎 点此 观摩并索取试用账号!(详情请恰:13651105957)

|

")